4. まとめにかえて

今回の記事では、健康保険に加入している方が受けることができる給付金について解説しました。

こういった制度を使うことなく健康で生活することが理想的ではございますが、何かあったときにお金が足りない、となってしまっては大変です。

貯蓄もしくは保険などの方法で、最低限の治療費は備えておく必要があるでしょう。

今回の記事でお伝えした給付金額や自己負担金額は、その方のご年収やご家族状況によっても異なります。

充実した日本の公的医療保険制度を活用しつつ、それでも不足してしまう金額については、民間の保険で備える方法も検討してみましょう。

【編集部よりご参考】

厚生労働省が2023年12月に公表した資料によると、高齢者(世帯主75歳以上世帯)の貯蓄の状況は次のとおりです。

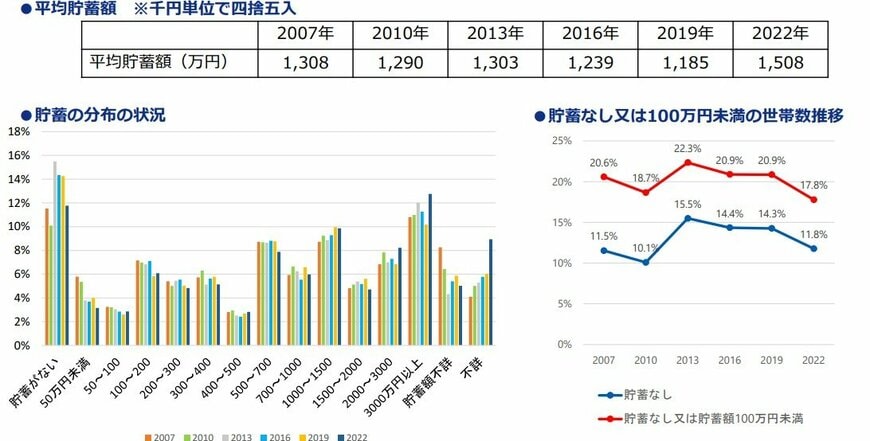

2022年における平均貯蓄額は1508万円。

貯蓄なし世帯は11.8%、貯蓄なしまたは100万円未満世帯は17.8%でした。厚生労働省によると、「貯蓄なしまたは貯蓄額100万円未満」の割合は2013年まで増加していましたが、その後減少傾向にあります。

なお、3000万円以上保有する世帯割合が多くなっています。

参考資料

- 厚生労働省「後期高齢者医療制度の令和6・7年度の保険料率について」

- 厚生労働省「給付と負担について(参考資料)」

- 東京都後期高齢者医療広域連合「自己負担割合」

- 埼玉県ふじみ野市「保養施設の宿泊利用補助(後期高齢者医療制度)」

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

- 東京都後期高齢者医療広域連合「給付の内容」

横野 会由子