8. 【専業主婦・専業主夫は要チェック】第3号被保険者が扶養を外れるとき、手続きは?

会社員や公務員(第2号被保険者)の配偶者として扶養されていた人(第3号被保険者)が、以下の理由で扶養から外れるとご自身の国民年金の被保険者区分が変わります。

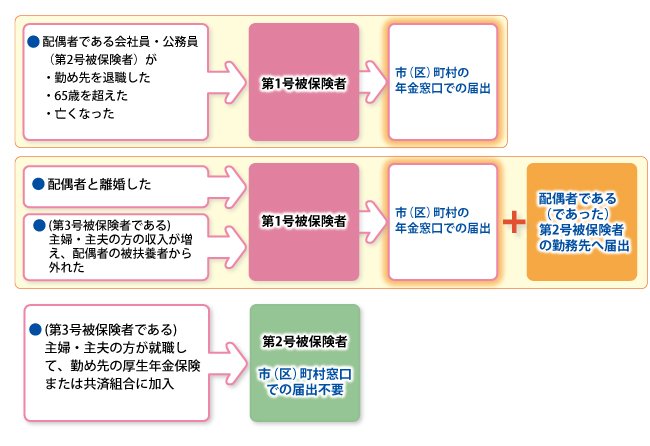

8.1 第3号被保険者が「扶養から外れる」ケースとは

- 配偶者(第2号被保険者)が勤め先を退職したとき

- 配偶者(第2号被保険者)が65歳を超えたとき

- 配偶者(第2号被保険者)が亡くなったとき

- 配偶者(第2号被保険者)と離婚したとき

- 第3号被保険者である主婦・主夫の収入が増え、配偶者の被扶養者から外れたとき

8.2 第3号被保険者が「扶養から外れる」手続きをケースごとに整理

第1号被保険者となる場合

- お住まいの市区町村の窓口で、第3号被保険者から第1号被保険者への切り替え手続きが必要です(※)。

- ご自身で国民年金保険料を納付します。

※「配偶者と離婚した」「収入増により配偶者の被扶養者から外れた」場合は、市区町村の窓口と、第2号被保険者の勤務先への届け出が必要です。

第2号被保険者となる場合

- 勤務先を通じて厚生年金への加入手続きをする

-

勤務先と折半して、給与からの天引きで年金保険料を納付する

第3号被保険者だった期間は、年金保険料の自己負担の必要はありませんが、将来の年金額にしっかりと反映されます。

一方、扶養から外れると国民年金保険料を自分で納める「第1号被保険者」、もしくは厚生年金へ加入して働く「第2号被保険者」となるのが原則です。

その後の働き方や過ごし方によって、加入する年金は異なります。扶養を外れた際は必要な手続きを速やかにおこないましょう。

9. 年金以外の収入や資産の準備を…インフレに負けない工夫も大切!

冒頭でふれた調査データからもわかるように、シニアの年金暮らしは「悠々自適」とはいきません。

近年続く物価上昇で、その暮らしぶりは厳しくなる一方です。

将来、年金だけで生活できないという声が大きくなっていく中、現役世代の方々はすでに「老後資金」の確保に励んでいるかもしれません。

老後に向けて資産形成を進めるにあたり、押さえておきたいのが「インフレに負けない工夫」です。

値上げが続き、これまで200円だった食品が300円になっていたとしましょう。考え方を変えると、200円の価値が200円ではなくなっていることになります。つまりお金の価値が下がっているということ。

老後資金を蓄える時、現金や低金利の預貯金に置いておくと、1000万円は1000万円ですが、インフレが進めば1000万円未満の価値になってしまいます。

10年後、20年後、30年後先のための資産形成では、このインフレにより資産価値を目減りさせない工夫も重要です。

リスクを伴いますが、預貯金より増える可能性のある投資などで、価値を減らさないことも検討してみると良いでしょう。

参考資料

- 内閣府「令和7年版高齢社会白書3節 2 経済生活全般の状況について 」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構 年金用語集「た行 特定事業所」

- 日本年金機構「厚生年金の保険料」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 政府広報オンライン「年金の手続。国民年金の第3号被保険者のかたへ。」

- 日本年金機構「国民年金の第3号被保険者制度のご説明」

マネー編集部年金班