8月は夏のボーナスや帰省などでお金の動きが多い時期です。そんな中、将来に向けた資産づくりとして「NISAでの積立投資」を始める人が増えています。

物価の上昇や年金への不安から、「少しでも老後に備えたい」と考えるシニア世代にも、NISAは注目されています。

でも実際に、どのくらいの金額を、どれくらいの期間積み立てると、将来どれだけ増えるのでしょうか。

この記事では、新NISAの概要を解説。具体的なシミュレーションを交えながら、NISAを活用した積立投資のイメージをわかりやすく紹介します。

1. 今さら聞けない「新NISA」って何?活用すれば投資で出た利益が非課税に!

NISA(少額投資非課税制度)は、投資を促進するための税制優遇制度として2014年にスタートし、2024年には制度内容が大幅に見直され、「新NISA」としてリニューアルされました。

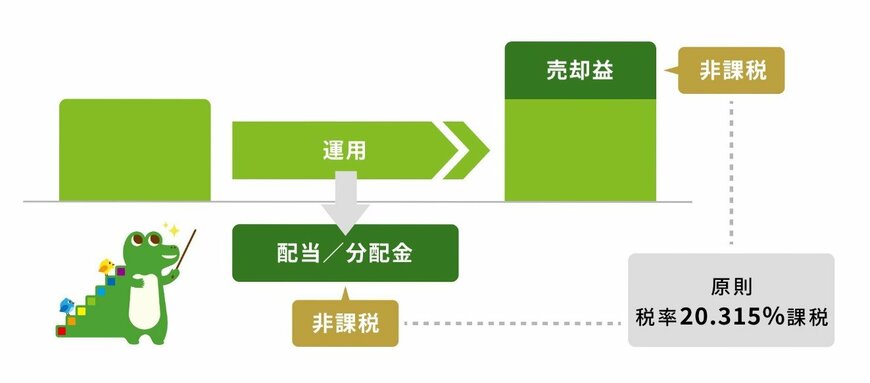

NISAの最大のメリットは、投資で得た利益に対して税金がかからない点です。

通常の証券口座(特定口座・一般口座)では、売却益や配当などに約20%の税金がかかりますが、NISA口座を利用すればその税負担が免除されます。

NISA口座は一人につき1口座に限られますが、金融機関の変更は年単位で可能です。

取扱商品は金融機関によって異なるため、自分の運用方針に合った証券会社や銀行を選ぶことが重要です。

ここでは、2年目を迎えた「新NISA」の基本的な制度内容を改めて確認していきましょう。

※1:売却益、配当/分配金

※2:所得税15.315%+住民税5%=20.315%