今年度から、基礎控除や給与所得控除が拡大され、年収によっては多少手取りが増えます。

しかし、住民税は例年どおり課税され、社会保険料の負担も減らないため、余裕を持てる暮らしができる人は限られるでしょう。

加えて、2026年4月からは手取りが減る可能性があります。その要因が「子ども・子育て支援金制度」です。この記事では、子ども・子育て支援金が私たちの生活に与える影響を解説します。

1. 独身税?子なし税?負担の正体は「子ども・子育て支援金制度」

子ども・子育て支援金は、2024年6月12日に改正された「子ども・子育て支援法」にて定められた制度です。以下のような事業を支援する資金として活用される予定です。

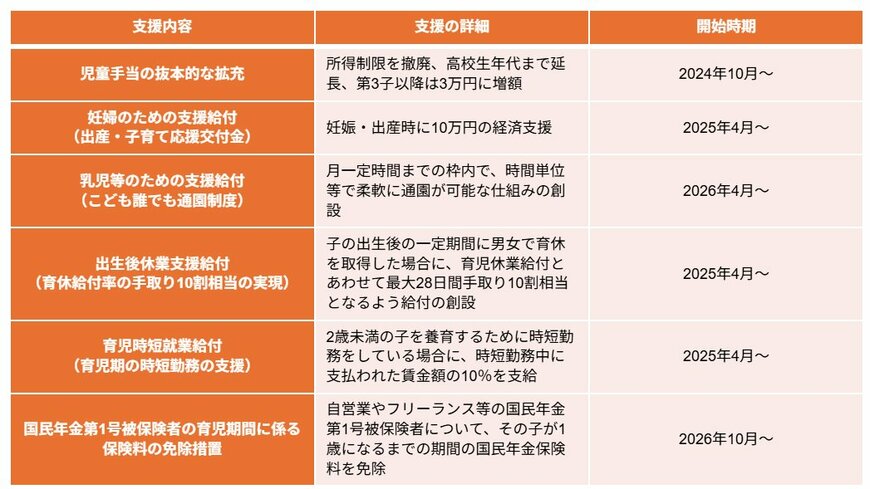

- 児童手当の抜本的な拡充:所得制限を撤廃、高校生年代まで延長、第3子以降は3万円に増額

(2024年10月〜) - 妊婦のための支援給付(出産・子育て応援交付金):妊娠・出産時に10万円の経済支援

(2025年4月〜) - 乳児等のための支援給付(こども誰でも通園制度):月一定時間までの枠内で、時間単位等で柔軟に通園が可能な仕組みの創設

(2026年4月〜) - 出生後休業支援給付(育休給付率の手取り10割相当の実現):子の出生後の一定期間に男女で育休を取得した場合に、育児休業給付とあわせて最大28日間手取り10割相当となるよう給付の創設

(2025年4月〜) - 育児時短就業給付(育児期の時短勤務の支援):2歳未満の子を養育するために時短勤務をしている場合に、時短勤務中に支払われた賃金額の10%を支給

(2025年4月〜) - 国民年金第1号被保険者の育児期間に係る保険料の免除措置:自営業やフリーランス等の国民年金第1号被保険者について、その子が1歳になるまでの期間の国民年金保険料を免除

(2026年10月〜)

すでに実施されている児童手当の拡充や出生後休業支援給付金など、育児・出産に関する支援の拡充が行われる予定です。

支援金の財源1兆円は、徹底的な医療・介護の歳出改革と賃上げによって社会保険の負担軽減効果を生じさせ、その分で賄うとしています。

しかし、結果的に支援金財源は私たちの給料から差し引かれることになります。子育てをしている人だけでなく、独身の人やすでに子育てを終えた高齢者、子どものいない夫婦など、どの身分であっても徴収の対象です。

現状、賃金増を上回る物価高で生活がよくなっていると実感する人は決して多くないでしょう。

そうしたなかでさらなる負担を強いられることから、支援金の徴収は「独身税」「子なし税」とも揶揄され、実質的な増税ではないかと不満が挙がっています。

次章では、独身や子どものいない人でも支援金の負担が必要な理由を解説します。