3. 年齢ごとに差が生じる要因

年齢別の年金受給額を見ると、65歳未満の受給者は平均受給額が明らかに少ないことがわかります。この差には、主に以下の理由があります。

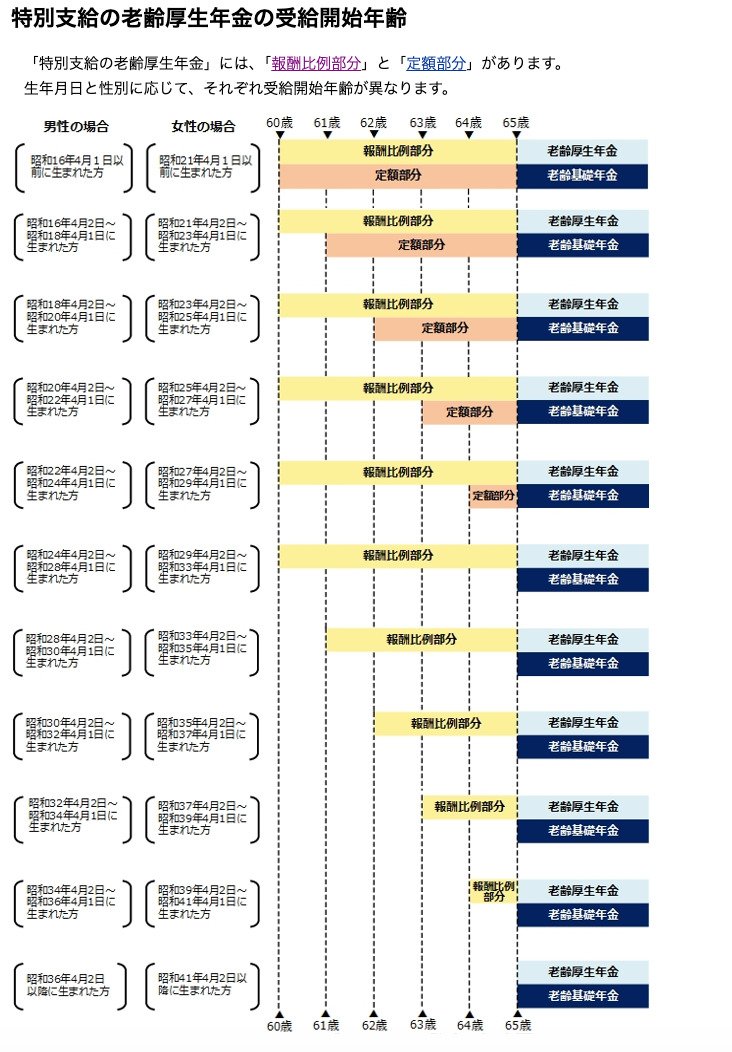

3.1 特別支給の老齢厚生年金の受給

65歳未満の年金受給者の受給額が低い理由の1つとして、特別支給の老齢厚生年金という仕組みが挙げられます。現在の年金制度では、原則として65歳から満額の老齢年金を受け取ることができますが、以前は60歳から年金を受け取れる制度でした。受給開始年齢を60歳から65歳へと段階的に移行するため、「特別支給の老齢厚生年金」という制度が作られました。

具体的には、年金額を「定額部分」と「報酬比例部分」という2つの要素で分け、1つずつ段階的に受給開始年齢を毎年引き上げていくものです。

引き上げは定額部分から開始して、そのあとで報酬比例部分となるため65歳未満の受給者の中には、報酬比例部分のみしか受け取れない方も含まれており、結果として平均受給額が低くなることになります。このような仕組みが、65歳未満の受給者の年金受給額が少ない要因の1つとなっています。

3.2 年金の繰上げ受給をしている

65歳未満の方の平均受給額が低いもう一つの理由として、年金の「繰上げ受給」制度を利用している人がいることも関係しています。

繰上げ受給とは、通常65歳から支給される年金を、本人の希望によって60歳から64歳の間に早めに受け取り始めることができる制度です。

早くから年金を受け取れるというメリットがある一方で、1ヶ月繰り上げるごとに年金額が0.5%ずつ減額され、その減額された金額が生涯続きます。具体的には、昭和37年4月1日以前生まれの方の場合、年金を60歳0ヶ月から受け取り始めると、本来の年金額よりも30%(0.5% × 60ヶ月)少ない額で受け取ることになります。

65歳未満は繰上げ受給をしている人が含まれるため、その年齢層全体の平均受給額が低くなる傾向があるのです。

このような繰上げ受給の仕組みが、65歳未満の年金受給者の平均受給額を押し下げる一因となっていると考えられます。

逆に、年金の受給開始を65歳よりも後に遅らせる「繰下げ受給」を選ぶと、受け取ることができる年金額が1ヶ月あたり0.7%ずつ増額されます。そのため、年齢が高い受給者の層では、この制度の利用によって年金の平均受給額が高い傾向が見られます。