3. 年金は将来「減額」されてしまうの?

年金額は毎年改定されていますが、物価や賃金の変動の仕方によっては、減額となる可能性があります。過去の年金額の推移や年金改定の仕組みを解説します。

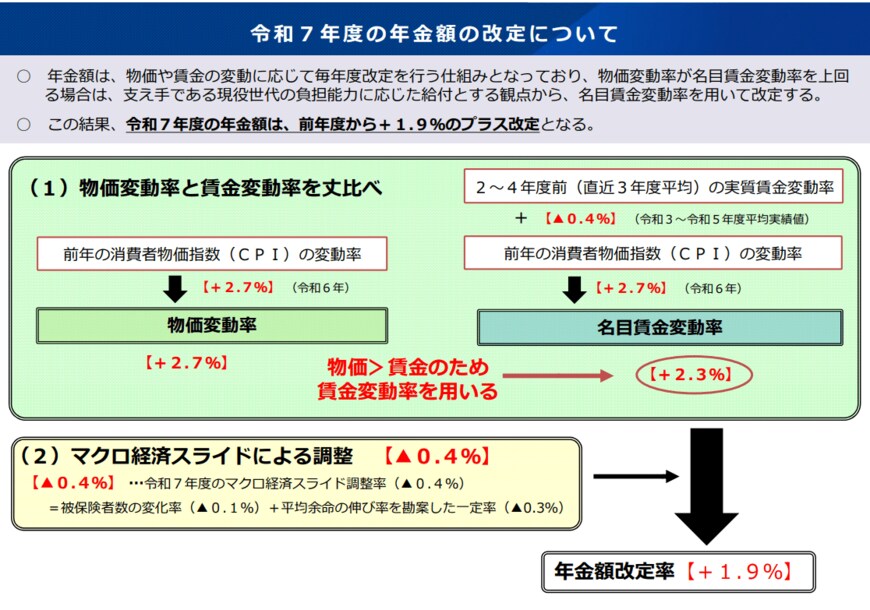

3.1 年金額の改定の仕組み

年金額の改定は物価変動率と名目手取り賃金変動率を用います。2025年度の改定では、物価変動率が2.7%、名目手取り賃金変動率が2.3%と物価>賃金の状態になっていました。そのため、現役世代の負担能力に配慮し、名目手取り賃金変動率を改定率に採用しました。

ただし、ここにマクロ経済スライドによる調整が加わります。マクロ経済スライドとは、将来の現役世代の負担に配慮し、保険料収入と年金給付の支出の均衡が保たれるよう年金の給付水準を調整するものです。スライドによる調整率は、被保険者数の変化率と平均余命の伸び率を勘案した一定率を足し合わせて算出しています。

2025年度のマクロ経済スライドによる調整は、△0.4%です。よって、改定率が1.9%に下がっています。

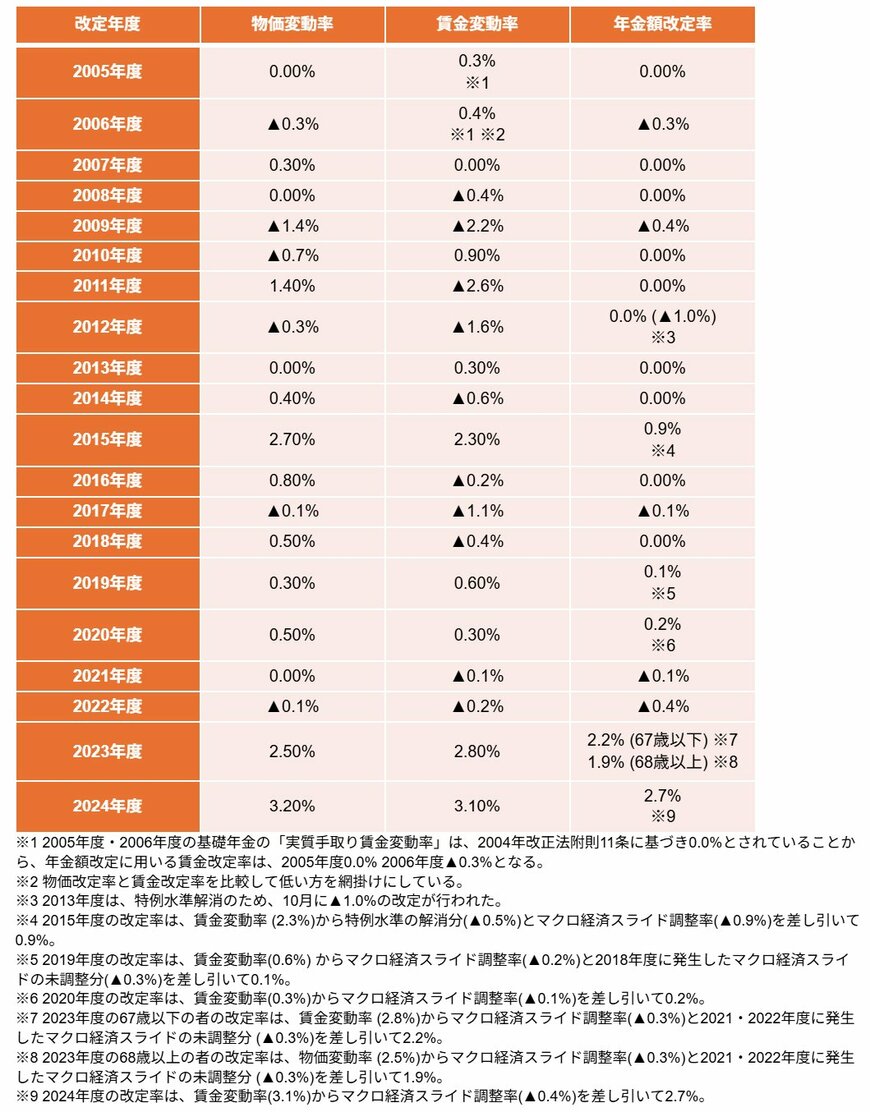

これを踏まえて、2024年度までの過去20年の年金改定率の推移を見てみましょう。

3.2 過去20年の年金改定率の推移

2024年度までの過去20年の年金改定率の推移は以下のとおりです。

- 2005年度:0.00%

- 2006年度:▲0.3%

- 2007年度:0.00%

- 2008年度:0.00%

- 2009年度:▲0.4%

- 2010年度:0.00%

- 2011年度:0.00%

- 2012年度:0.0% (その後▲1.0%に再改定)

- 2013年度:0.00%

- 2014年度:0.00%

- 2015年度:0.9%

- 2016年度:0.00%

- 2017年度:▲0.1%

- 2018年度:0.00%

- 2019年度:0.1%

- 2020年度:0.2%

- 2021年度:▲0.1%

- 2022年度:▲0.4%

- 2023年度:2.2% (67歳以下) 1.9% (68歳以上)

- 2024年度:2.7%

過去20年間で減額となったのは、2006年度、2009年度、2017年度、2021年度、2022年度でした。それ以外はほとんどが据え置きで、2023年からは上昇傾向にあります。

据え置きが多いのは、物価がプラスで賃金がマイナスだった年が多いためです。賃金変動率は、過去20年のうち10年でマイナスとなっており、賃金がマイナスの年はほとんど金額が据え置きとなっています。2%以上の上昇となっている年は2023年度と2024年度のみで、つい最近まで年金額はほぼ横ばいもしくは減額される年のほうが多かったのです。

そのため、今後も物価がプラスで賃金がマイナスのような状態になった際は、年金額が据え置きもしくは多少の減額となる可能性が高いです。

現在は賃金の上昇を上回るほど物価が高くなっていますが、物価・賃金の変動については今後確実な見通しを立てられるわけではありません。賃上げの流れが続かなければ、「物価が上がっているのに年金額が増えない」といった現象が起きる可能性があるといえるでしょう。

次章では、老後に向けて私たちができることを解説します。