5.2 「国民年金(老齢基礎年金)」の平均年金月額

国民年金は以下の通りです。

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

年金月額階級ごとの受給者数

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金の場合、全体、男女ともに平均月額は5万円台です。

金額ごとにみると「6万円以上~7万円未満」が最も多く、次に「5万円以上~6万円未満」、「4万円以上~5万円未満」と続いています。

6. あなたは「年金を何歳からもらい始めますか?」繰上げ・繰下げ受給の豆知識

老齢年金の受給開始は「原則65歳」からですが、60歳~64歳で早く受け取り始める「繰上げ受給」と、66歳~75歳に遅らせて受け取る「繰下げ受給」を選ぶこともできます。

6.1 繰上げ受給の減額イメージ

繰上げ受給の減額率は、以下の計算式で表すことができます。繰上げタイミングの下限となる「60歳0か月」で受給した場合、減額率は24.0%です。

減額率(最大24%)= 0.4%(※1)× 繰上げ請求月から65歳に達する日(※2)の前月までの月数(※3)

※1 昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)となります。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 特別支給の老齢厚生年金を受給できる方の老齢厚生年金の減額率は、特別支給の老齢厚生年金の受給開始年齢に達する日の前月までの月数で計算します。

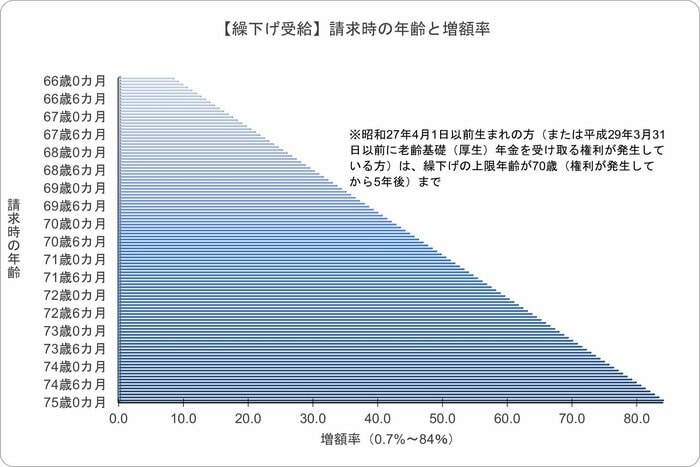

6.2 繰下げ受給の増額イメージ

繰下げ受給の増額率は、以下の計算式で表すことができます。繰下げタイミングの上限となる「75歳0か月」で受給した場合、増額率は84.0%です。

増額率(最大84%(※1)) = 0.7% × 65歳に達した月(※2)から繰下げ申出月の前月までの月数(※3)

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなるため、増額率は最大で42%。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日となる。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日。

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算される。

繰上げ受給では、前倒しした月数に応じた減額率が適用されますが、早く受け取れます。

反対に、繰下げ受給では後ろ倒しした月数に応じた増額率が適用されますが、受け取り開始までの生活資金の確保が必要となります。

なお、一度確定した「減額率・増額率」は生涯続きます。繰上げ受給の場合「65歳になったから本来の年金額に戻る」ということはありません。

繰上げ受給・65歳からの受給・繰下げ受給、どれがお得になるかは、働き方や健康状態、他の収入源などにより個人差があります。

損益分岐点を理解しながら、資産状況やライフプランに合わせて慎重に検討していきましょう。

7. まとめ

かつて「老後2000万問題」が話題となったように、公的年金「だけで」安心して老後を暮らせる世帯は、残念ながら多数派ではないでしょう。

低金利が続き、銀行などの預貯金だけでは資産を増やしにくいいま、将来に向けた資産づくりには「少額から始められる資産運用」をとりいれてみるのも一案です。

新NISAやiDeCo(イデコ:個人型確定拠出年金)などの税制優遇制度の活用を検討するのも良いでしょう。

もちろん、資産運用には元本割れのリスクはありますが、分散投資を心掛けることで、リスクを抑えながら効率よく資産を増やすことにも繋がります。

年金生活を支える「プラスアルファの安心感」は、早めの準備スタートがおすすめです。

参考資料

野平 大樹