2025年2月に内閣府より公表された「2024年度日本経済レポート」によると、60歳未満の現役世代を中心に、資産形成への意識が高まっていることが明らかになりました。

そうした状況のなか、2024年から制度が刷新された新NISAが、資産運用の選択肢のひとつとして利用されています。

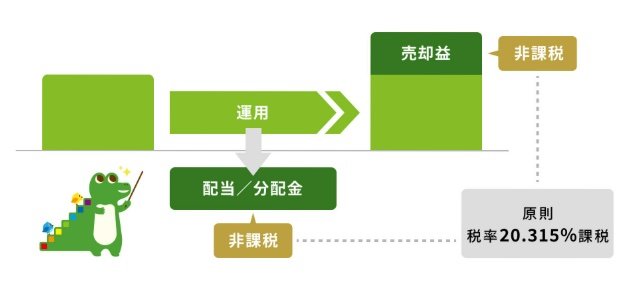

運用益が非課税になる新NISAは、長期的な資産形成に取り組みやすい制度です。

本記事では、将来に向けた資産形成を検討している方のために、新NISAの仕組みや毎月5000円と5万円を20年間積立投資した場合のシミュレーションを紹介しています。

1. 新NISAとは

新NISA(少額投資非課税制度)は、国が個人の資産形成を後押しする目的で創設した制度です。

1.1 新NISAは運用益が非課税

通常、株式や投資信託などに投資して利益が出た際、売却して得た運用益や配当に対し、20.315%の税金がかかります。

一方、新NISAを利用すれば、金融商品から得られる運用益が非課税となり、通常かかる税金を支払うことなく資産運用が可能です。

現在、預貯金の低金利が続く中、インフレが進むと現金の価値が目減りするため、資産を「守る・増やす」手段として、投資の重要性が増しています。

1.2 【新NISA】非課税保有限度額は1800万円

新NISAには、つみたて投資枠と成長投資枠の2種類があり、非課税で投資できる上限金額が決まっています。

非課税保有限度額は1800万円ですが、成長投資枠のみで運用する場合は1200万円が上限となります。

【新NISAのポイント】

- 非課税保有期間が無期限

- つみたて投資枠と成長投資枠の併用が可能

- 非課税保有限度額:最大1800万円

つみたて投資枠

- 年間投資枠:120万円

- 投資対象商品:長期の積立・分散投資に適した一定の投資信託

成長投資枠

- 年間投資枠:240万円

- 投資対象商品:上場株式・投資信託等

新NISAでは、少額をコツコツ積み立てる投資と、大きな金額を一括で投資する方法の両方に対応しています。

初心者から経験者まで、幅広い層に利用しやすい制度です。

次の章では、長期投資の考え方について紹介します。

2. じっくり育てて時間を味方につける長期投資

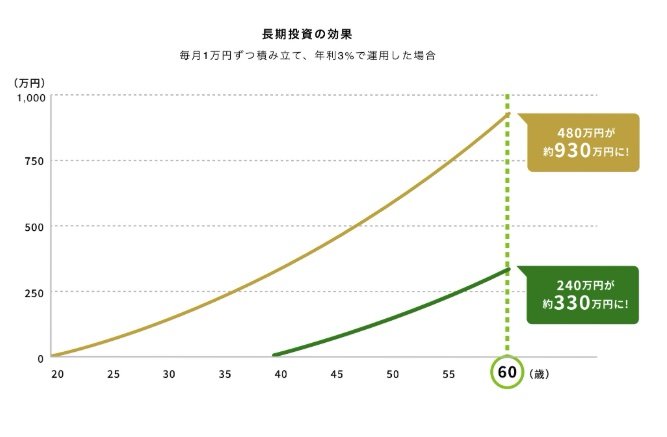

長期投資とは、時間を味方につけて資産を育て、長期にわたって投資を継続することで、複利の効果を得やすくなります。

複利とは、運用で得た利益を元本に加えて再投資し、その利益にもさらに利益がつく仕組みのことです。

たとえば、毎月1万円ずつ想定利回り3%で20年間運用した場合、積み立て元本240万円が約330万円になると期待できます。

さらに40年間運用を続けると、元本480万円は約930万円になる見込みです。

このように、複利の恩恵を最大限活かすには、新NISAのような非課税制度が効果的です。

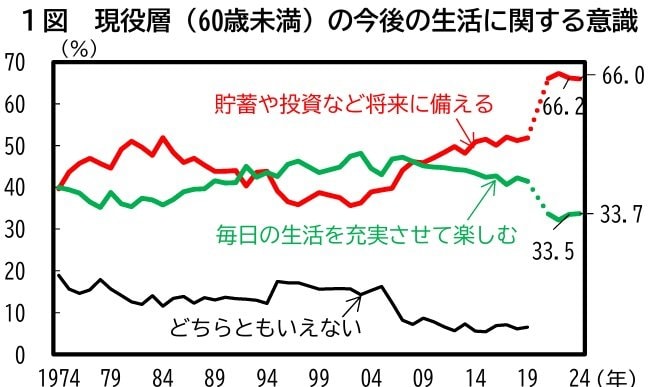

2.1 60歳未満の現役層では将来に備える人が増加傾向

2025年2月に内閣府より公表された「2024年度日本経済レポート」によると、60歳未満の現役層では、貯蓄や投資などで将来に備えている方の割合が増加しています。

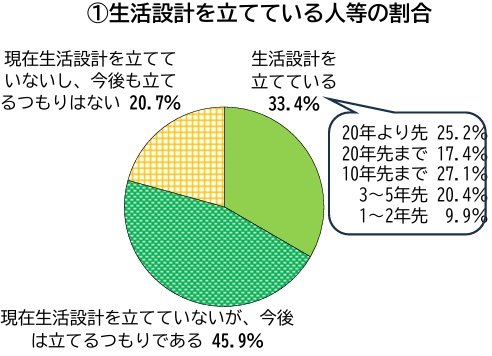

2.2 生活設計を立てている人の割合は33.4%

生活設計を立てている人は全体の33.4%であり、そのうち20年先までを見据えている人の割合は、25.2%でした。

今後生活設計を立てる意向を含めると、全体の約8割の人が将来への対策を検討していることになります。

続いて、毎月5000円と5万円で20年間の積立投資をした場合のシミュレーションを見ていきましょう。

3. 【新NISA】月額5000円と月額5万円における20年間での利回り別積立投資シミュレーション

ここでは、新NISAで毎月5000円と5万円の積立投資をした場合の、利回り別で投資シミュレーションを紹介します。

※本シミュレーションは安定した利回りを想定しており、実際の運用結果とは異なる場合がある点にご注意ください。

3.1 【新NISA】月額5000円×20年間×想定利回り1~5%のシミュレーション

新NISAで毎月5000円を20年間積立投資をした場合、想定利回り5%で運用すると将来の運用資産額は206万円、運用益は86万円と想定されます。

【新NISA】月額5000円×20年間×想定利回り1~5%のシミュレーション6/7

出所:筆者作成

【毎月5000円×20年間×想定利回り1~5%で運用】

想定利回り:将来の運用資産額(運用益)

- 1%:133万円(運用益13万円)

- 2%:147万円(運用益27万円)

- 3%:164万円(運用益44万円)

- 4%:183万円(運用益63万円)

- 5%:206万円(運用益86万円)

毎月5000円の少額でも、20年間の長期投資により資産を育てることは可能です。

おこづかいの範囲内で、始めていくのもよいでしょう。

利回りが高くなるほどリターンは増えますが、経済状況や世界情勢による影響を受けやすく、場合によっては元本割れになる可能性もあります。

ご自身のリスク許容度に合わせて運用しましょう。

3.2 【新NISA】月額5万円×20年間×想定利回り1~5%のシミュレーション

毎月5万円を20年間積立投資をした場合、想定利回り5%で運用すると将来の運用資産額は2055万円、運用益は855万円と想定されます。

【毎月5万円×20年間×想定利回り1~5%で運用】

想定利回り:将来の運用資産額:運用益

- 1%:1328万円(運用益128万円)

- 2%:1474万円(運用益274万円)

- 3%:1642万円(運用益442万円)

- 4%:1834万円(運用益634万円)

- 5%:2055万円(運用益855万円)

20年間での運用成果は、利回りの違いにより想定される資産額に700万円以上の差が生じています。

金額が大きくなると、利回りが数%変わるだけで、将来の資産形成に影響が出ます。

利回りによって下記のように選ぶ商品は変わります。

- 想定利回りの1%前後:国内債券型や安定型の商品

- 想定利回り3~4%前後:バランス型・先進国株中心の商品

- 想定利回り5%以上:米国株や全世界株など株式の比率が高い商品

投資初心者は、リスクを取り過ぎない範囲で運用を始めるのが現実的です。

また、運用商品を選ぶ際は、運用方針や手数料、過去の成績、リスクの大きさなど、公式サイトや新聞、ニュースなどで情報収集しておきましょう。

4. 将来のための備えは早めに始めましょう

少額でも長期で運用を続ければ、複利の力によって着実な資産形成が期待できます。

将来に向けた備えは、早く始めるほど効果が高まります。

非課税で運用できる新NISAを活用し、自分に合ったペースで無理のない資産づくりを始めてみましょう。