3. 年金世帯の1ヶ月の家計収支は赤字?黒字?

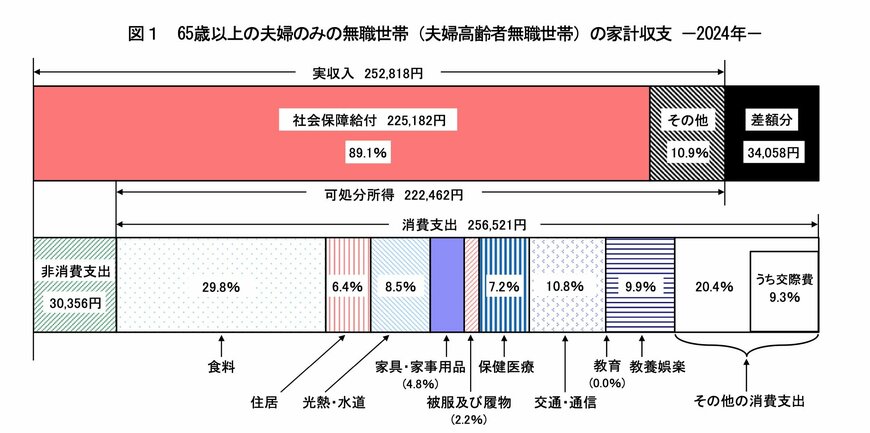

総務省「家計調査報告(家計収支編)2024年平均結果の概要」によると、65歳以上の無職の夫婦世帯の1ヶ月に使う生活費の平均は「25万2818円」となっています。

仮に「夫が平均的な厚生年金額」「妻が平均的な国民年金額」を受け取る場合、夫婦の月収は約22万円となりますが、その状況では毎月約3万円の赤字が発生します。

この赤字を補うためには、貯蓄の取り崩しや追加の収入源を確保する必要があるとうかがえます。

では、現代シニアの貯蓄事情はどのようになっているのでしょうか。

4. 60歳代の貯蓄事情はどうなっている?実は「貯蓄ゼロ世帯」も存在する

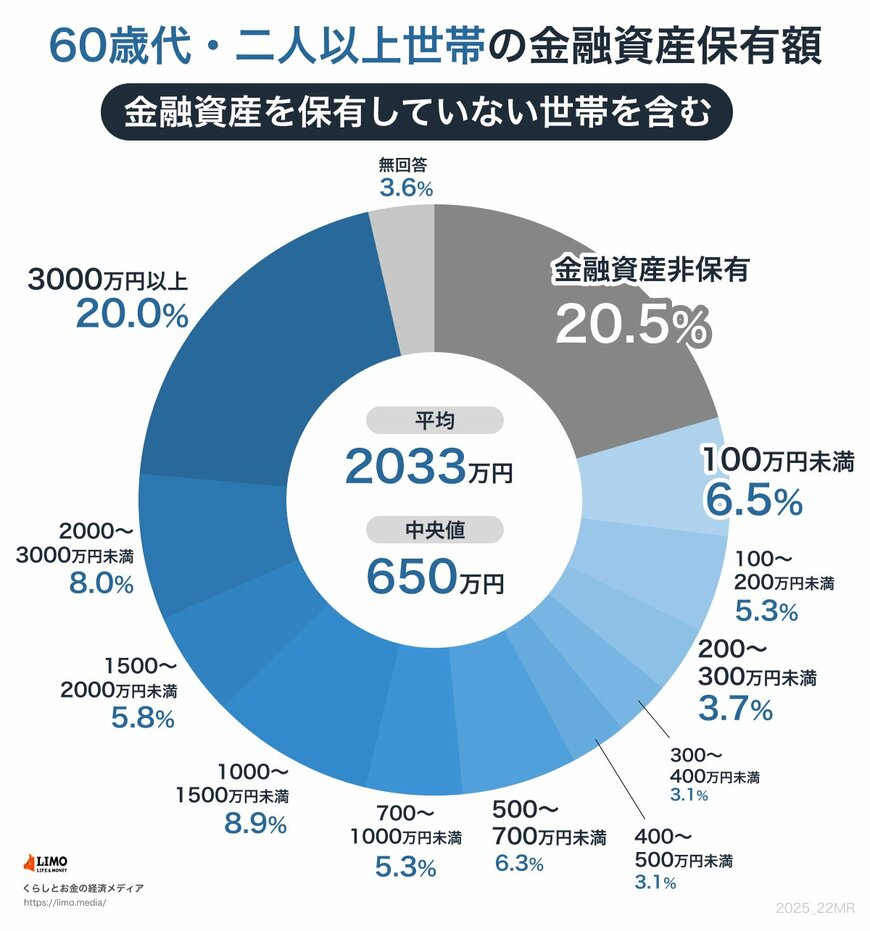

金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」によると、60歳代・二人以上世帯の平均貯蓄額(平均値と中央値)は、以下のとおりです。

【二人以上世帯の平均貯蓄額】

- 平均値:2033万円

- 中央値:650万円

平均値を見ると、老後に向けて順調に貯蓄を進めている世帯が多いように思えますが、平均値は極端に高い金額に引き寄せられるため、実際の状況を正確に反映しているわけではありません。

一方、中央値はデータの真ん中の値を示すため、より実態に近い数字と言えますが、中央値をみると1000万円には届かないという結果となっています。

さらに、金融経済教育推進機構の資料によると、60歳代・二人以上世帯の貯蓄割合は以下のとおりです。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満:5.3%

- 200~300万円未満:3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

- 無回答:3.6%

60歳代・二人以上世帯の約2割が3000万円を超える金融資産を保有している一方で、まったく貯蓄がない世帯も2割を占めています。

このように、金融資産をまったく持たない世帯の割合が、3000万円以上の資産を持つ世帯よりも多いという現実がみてとれます。

前章で紹介した年金世帯の家計収支はあくまで「平均値」に過ぎませんが、老後2000万円問題が注目される現代においては、ある程度の老後資金を準備しておくことが、将来の安心を確保するために重要であると言えるでしょう。