年金だけで、老後生活を問題なく送れるとは限りません。

NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの税制優遇制度を活用して、資産形成を進める重要性が高まっています。

特に、iDeCoは老後資産作りに特化しています。

年金の上乗せとなる収入を計画的に用意したい場合は、iDeCoを有効活用しましょう。

今回は、国民年金と厚生年金の平均受給額やiDeCoのメリット、運用商品選びで迷ったときの対策などを解説します。

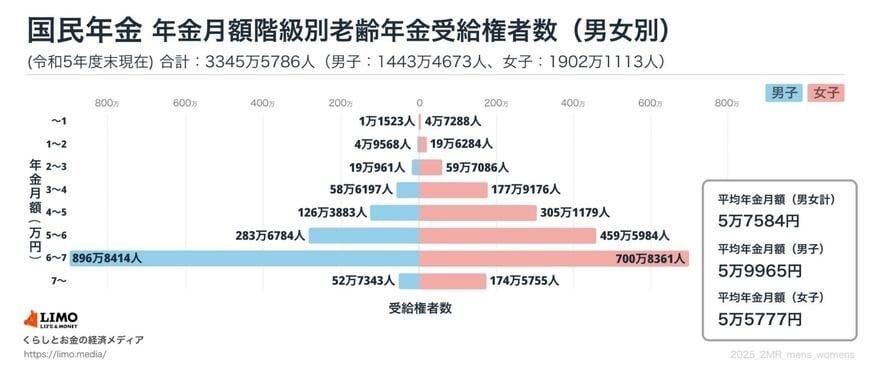

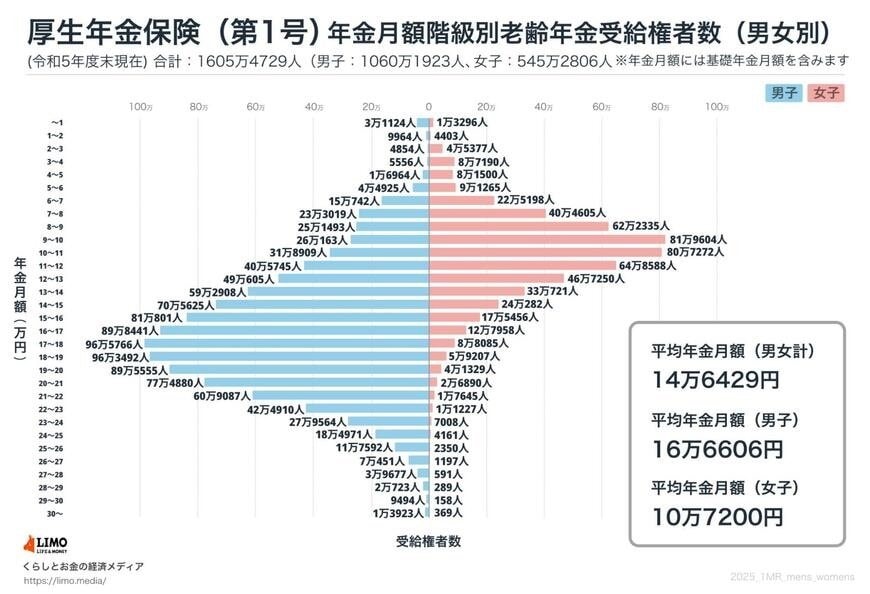

1. 国民年金と厚生年金の平均受給額

厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金の平均額は、それぞれ以下のとおりでした。

【国民年金】

- 全体:5万7584円

- 男子:5万9965円

- 女子:5万5777円

【厚生年金】(※国民年金部分を含む)

- 全体:14万6429円

- 男子:16万6606円

- 女子:10万7200円

公的年金は亡くなるまで支給される終身年金であるため、できるだけ年金額を増やせば老後の安心につながります。

第1号被保険者の方は必ず保険料を納付し、可能であれば付加年金を活用しましょう。

第2号被保険者の方は、できるだけ長く厚生年金に加入して働くこと、加入期間中の報酬を高めることを念頭に置くとよいでしょう。