3. 運用商品選びに迷ったらGPIFを真似しよう

iDeCoでは、元本確保型商品(定期預金・保険商品)と元本変動型商品(投資信託)から、自分のリスク許容度に合わせて運用商品を選べます。

複数の商品を選択できるため、自分のリスク許容度に合わせて柔軟に運用することが可能です。

「どの運用商品を選べばよいのかわからない」という方は、GPIF(年金積立金管理運用独立行政法人)のポートフォリオを参考にするとよいでしょう。

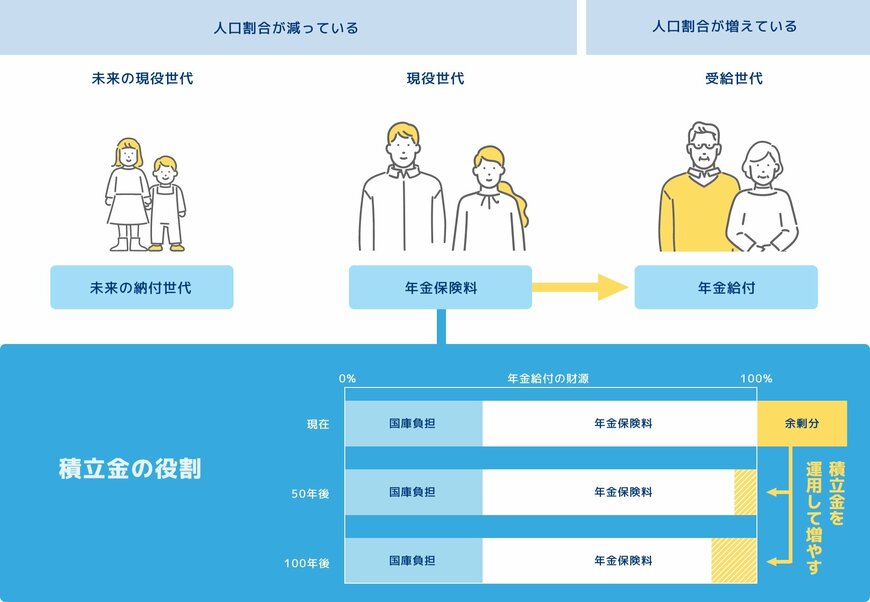

なお、GPIFとは現役世代が納めた年金保険料の一部を運用し、将来世代のために増やす役割を果たしています。

GPIFでは、現在「国内債券」「外国債券」「国内株式」「外国株式」にそれぞれ25%ずつ投資しています。

経済環境の変化にあわせて資産構成割合を調整することもありますが、基本的にはバランスの取れたポートフォリオを組んで運用している点が特徴です。

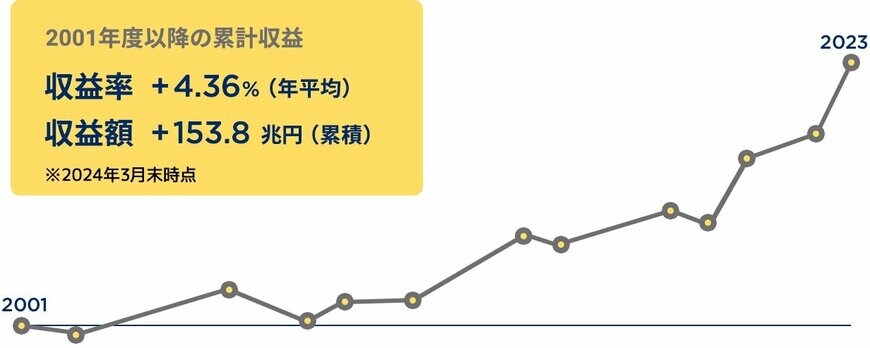

その結果、2001年度以降の累積収益は+153.8兆円、収益率は年平均で+4.36%という優れた成績を収めています。

iDeCoは金融機関や保険会社など(運営管理機関)を通じて加入しますが、多くの運営管理機関では「国内債券」「外国債券」「国内株式」「外国株式」にそれぞれ25%ずつ投資する投資信託を用意しています。

資産運用の経験がない方は、「iDeCoに加入したものの、どの金融商品を選べばよいのかわからない」という可能性が考えられるでしょう。

しかし、GPIFと同じようなポートフォリオで運用すれば、未経験者でも運用の専門家であるGPIFと同じようなリターンを得られるのです。

4. まとめにかえて

私たちが納めた年金保険料を運用しているGPIFは、優れた運用成績を残しています。

iDeCoへ加入したものの、運用商品選びで迷っている方は、GPIFのポートフォリオを真似することをおすすめします。

なお、この運用商品選びのポイントはNISAにも応用できます。

「自分で運用商品を選べない」「だけど安定的に資産を増やしたい」と考えている方は、「国内債券」「外国債券」「国内株式」「外国株式」にそれぞれ25%ずつ投資するとよいでしょう。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- iDeCo公式サイト「iDeCo(イデコ)の特徴」

- GPIF「GPIFは何をしているの?」

- GPIF「基本ポートフォリオの考え方」

- GPIF「年金制度やGPIFの活動について」

柴田 充輝