就職氷河期とは、日本で1990年代半ばから2000年代前半にかけて起きた、新卒者の就職が非常に難しかった時期のことです。バブル経済の崩壊に伴い企業の業績が悪化し、コスト削減のために新卒の採用を抑制したことが原因のひとつとされています。

就職氷河期にあたるのは、大卒の場合、1970年(昭和45年)から1982年(昭和57年)頃に生まれた方たちです。

就職難のため、希望する職種どころか正規社員として採用されることが難しく、収入や雇用の面で苦労している方が多く見られます。

では、就職氷河期にあたる40歳代・50歳代の単身者は、どのくらい貯蓄ができているのでしょうか。リアルな実情を解説していきます。

1. 40歳代・50歳代単身世帯で貯蓄ゼロはどのくらい?

就職氷河期世代といわれる40歳代・50歳代のうち、単身世帯で貯蓄ゼロの割合はどのくらいなのか、J-FLECの「家計の金融行動に関する世論調査(2024年)」 を参考に確認していきましょう。

1.1 まずは平均貯蓄額を確認

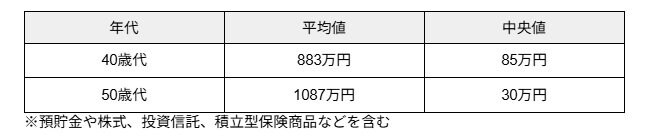

貯蓄ゼロ世帯の割合の前に、40歳代・50歳代単身世帯の平均貯蓄額をチェックしましょう。

40歳代の平均値は883万円で中央値は85万円、50歳代の平均値は1087万円で中央値は30万円です。

なお、平均値とはデータの値の合計をデータの個数で割った値で、中央値とはデータの値を小さい順に並べたときに、ちょうど真ん中になる値のことです。

平均値はデータの中に極端に大きなまたは小さな値があると、その影響を受けやすく実際の平均とかけ離れることがあります。しかし、中央値は影響を受けにくいため、実際の平均に近い数値となります。

こういった理由から、実際の平均を知るには中央値の方が適しているとされています。したがって、40歳代の平均貯蓄額は85万円、50歳代は30万円といえるでしょう。