老後は公的年金だけで生活できるのでしょうか。

厚生労働省年金局の「厚生年金保険・国民年金事業の概況」によると、2023年度末現在の老齢年金の平均月額は、国民年金が5万7584円、厚生年金(国民年金を含む)が14万6429円です。しかし、なかには平均を大きく下回り「低年金」となる世帯も。

なぜ、年金が少なくなるのでしょうか。公的年金制度のしくみをおさらいしながら、老後に受け取る年金が少なくなりやすい人の3つの特徴をご紹介していきます。

1. あなたが将来受け取れる年金タイプは?公的年金の「基本」をおさらい

将来年金を受け取れることは理解していても、その内訳や受給対象となる年金の種類まで把握している人は意外と少ないかもしれません。

そこでまずは、日本の公的年金制度について基本的な仕組みを確認していきます。

老後に受け取る年金の種類は、現役時代の職業や働き方によって左右されます。

- 国民年金のみ受給:自営業者やフリーランス、専業主婦などが該当

- 国民年金と厚生年金を受給:会社員や公務員などが該当

日本の年金制度は「2階建て」と呼ばれる構造になっており、土台となる「国民年金(1階部分)」は、国内在住の20歳から60歳未満のすべての人が原則として加入する仕組みです。

国民年金の保険料は一律で、40年間にわたり滞りなく納めることで、満額の年金を受け取ることが可能になります。

この国民年金の上に重なるのが「厚生年金(2階部分)」で、追加の給付として支給される制度です。

厚生年金には主に会社員や公務員が加入し、保険料は収入に応じて決まるのが特徴です。

次章では、国民年金および厚生年金の具体的な受給額やその割合について、詳しく見ていきます。

2. 公的年金「国民年金・厚生年金」の平均月額はいくら?

本章では、厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」を参考に、「国民年金と厚生年金」の平均的な受給額や受給者の割合について見ていきましょう。

2.1 「国民年金」の平均月額はいくら?受給割合にも注目

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金は保険料が一律であるため、受給額に大きな個人差が生じにくく、大半の方が月6万円〜7万円程度の範囲に収まっています。

2025年度の満額は「6万9308円」となっており、国民年金だけで月に10万円以上を受け取るのは難しいのが実情です。

では、より給付が手厚いとされる「厚生年金」の受給額について見ていきましょう。

2.2 「厚生年金」の平均月額はいくら?受給割合にも注目

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金部分を含む

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

厚生年金は国民年金に加えて支給される仕組みのため、一般的には国民年金だけの場合よりも受給額は高くなります。

とはいえ、すべての人が十分な年金を受け取れるわけではなく、実際には受給者の約2割が「月額10万円未満」にとどまっているのが現状です。

その理由として、厚生年金の受給額は現役時代の収入や加入年数に大きく左右されるため、条件によっては支給額が思ったより少なくなることもあります。

では、年金額が少なくなりやすい人にはどのような傾向があるのでしょうか。

3. 年金が少なくなりやすい人の3つの特徴とは?

本章では、老後の年金受給額が少なくなってしまう主な3つの要因と、それぞれに対応する具体的な対策について詳しくご紹介します。

3.1 1:厚生年金の加入期間が短い

厚生年金に加入すれば、国民年金のみよりも将来的な受給額が増える可能性がありますが、加入期間が短ければその上乗せ分もわずかにとどまります。

前述のとおり、厚生年金の金額は「働いていたときの収入」と「加入していた年数」によって決まるため、たとえば1年だけ会社員だった場合などは、受給額の増加は限定的です。

将来、厚生年金を十分に受け取るには、「安定して高い収入を得ながら、長く加入を続けること」が大切なポイントになるでしょう。

3.2 2:国民年金の未納期間があるから

国民年金に未納期間があると、その分将来の受給額が少なくなってしまいます。

さらに、受給資格となる期間が10年に満たない場合は、年金自体が支給されない「無年金」となる可能性もあるため注意が必要です。

国民年金を受け取るためには、「保険料を納めた期間」と「免除された期間」の合計が10年以上あることが条件であり、たとえば、9年11ヶ月しか加入期間がない場合、受給資格を失い「年金保険を支払っただけで終わる」リスクもあります。

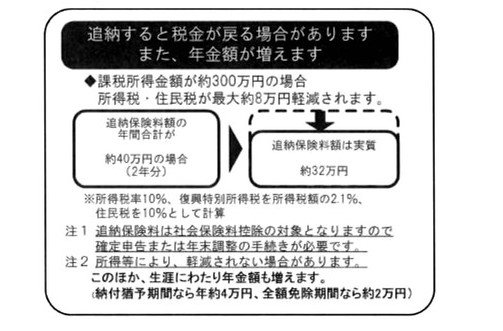

そのため、自分に未納期間がないかを確認し、不足があれば追納を検討することが大切です。

追納を行えば将来の年金額を増やせるうえ、社会保険料控除の対象にもなるため、所得税や住民税の軽減といった税制上のメリットも受けられます。

追納を検討する際には、「追納が認められるのは、承認された月からさかのぼって10年以内の免除期間に限られる」という制限がある点にも注意が必要です。

3.3 3:年金の不整合記録問題が関係しているから

年金に関する記録に不整合が生じると、低年金や無年金のリスクが増大するため、十分に注意する必要があります。

特に第3号被保険者が扶養から外れる際に手続き漏れが発生することで問題が起こりやすいため留意しておきましょう。

日本の国民年金は、第1号、第2号、第3号の3つの被保険者区分に分かれています。

「第3号被保険者」とは、公務員や会社員に扶養されている配偶者で、自身で年金保険料を納める必要がない人を指します。

しかし、扶養から外れる、または離婚するなどの理由で第3号被保険者の資格を失うと、その後は「第1号」または「第2号被保険者」として扱われ、年金保険料の支払いが必要になります。

この際に手続きが漏れていると、「年金保険料の未納期間」が生じ、結果的に低年金となるリスクが高まります。

最悪の場合、受給資格期間が不足し、年金を一切受け取れないという事態にも繋がりかねません。

もし「3号不整合記録問題」の影響を受ける可能性がある場合は、速やかに年金事務所に相談し、必要な救済措置を受けることをおすすめします。

4. まとめにかえて

老後に受給する厚生年金額を増やすためには、現役時代の加入期間を延ばしたり、年収を上げるといった方法が有効です。

ただし、すぐに年収を上げたり、健康状態などによっては加入期間を延ばすことが難しい場合もあるでしょう。

「将来の年金額を増やす」ための工夫が難しいなら、自分自身で老後に向けた資金作りが重要となります。

いまの日本は低金利が続いており、銀行の預貯金だけで資産を増やすことは難しいです。資産の一部は投資に回すなど、運用も検討してみると良いでしょう。

ただし、資産運用にはリスクもあります。まずは自分自身のリスクに対する考え方を整理しながら、無理のない範囲で対策を始めてみてはいかがでしょうか。