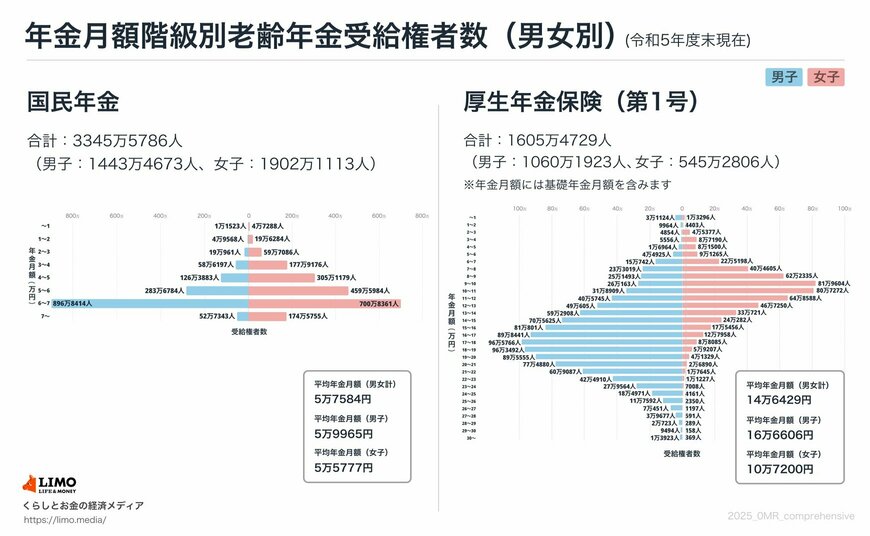

7. 【一覧表】老齢年金の「平均月額」や「個人差」をチェック

厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」によると、国民年金・厚生年金(※)の平均年金月額は以下の通りです。

※厚生年金の被保険者は第1号~第4号に区分されており、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下記事内では「厚生年金」と表記)の年金月額を紹介します。また、厚生年金の月額には国民年金(老齢基礎年金)部分が含まれています。

7.1 国民年金(老齢基礎年金):平均年金月額はいくら?

〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

7.2 厚生年金(国民年金部分を含む):平均年金月額はいくら?

〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

つまり、国民年金のみを受給する場合の平均月額は5万円台であり、一方で会社勤めを経験した人が受け取る厚生年金(国民年金部分を含む)は、男性で約16万円台、女性で約10万円台が一般的な水準です。

しかし、年金額には個人差が大きく、月額が1万円未満の人もいれば、30万円以上受け取る人もいます。

この違いは、現役時代の働き方や収入、年金加入期間などによって生じます。

将来の生活設計のためには、自身の年金受給見込み額を正確に把握することが不可欠です。

ぜひ「ねんきんネット」や「ねんきん定期便」を利用して、今一度年金の見込み額を確認し、収入計画を見直してみましょう。

8. 「医療・介護」にかかる費用とその備えをしておこう

年金収入について触れてきましたが、高齢期には予想外の出費が増えることも少なくありません。

とくに医療費や介護費は家計に大きな負担となる場合があり、その実態を理解し、しっかりと備えておくことが重要です。

ここからは、これらの費用の現状と対策について詳しくご説明します。

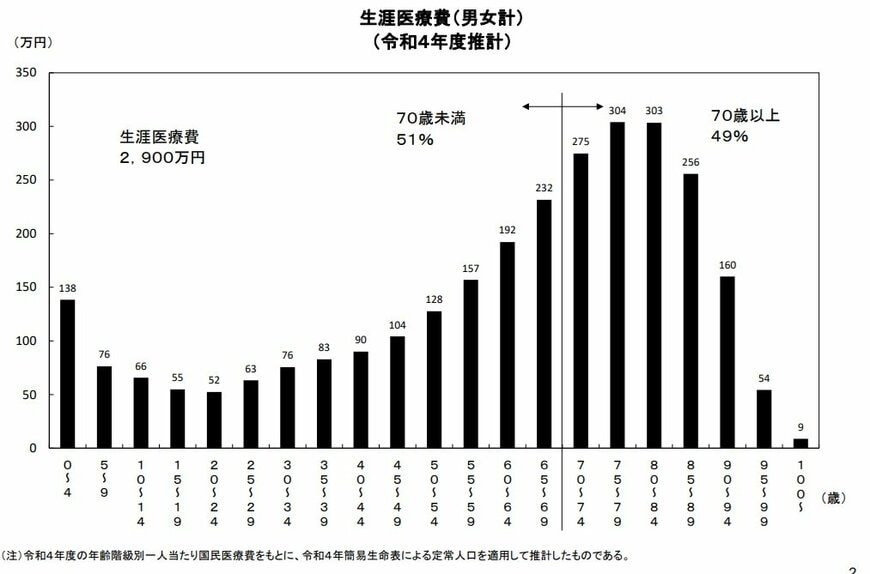

8.1 医療費の実態を知る

厚生労働省の統計によると、日本人の生涯にかかる医療費の平均はおよそ2900万円で、そのうち約半分が70歳以上の高齢期に集中していることがわかっています。

年齢別で見ると、医療費は70歳代後半から80歳代前半にかけて最も高くなる傾向があります。

こうしたデータからも、高齢期の医療費に備える重要性が明らかです。

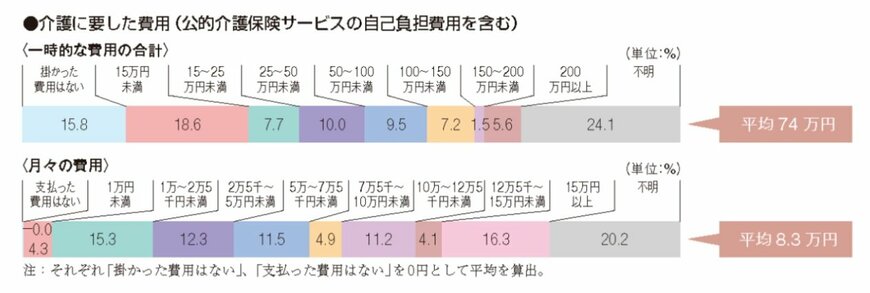

8.2 介護費用の実態を知る

公益財団法人生命保険文化センターの2021年度調査によると、介護にかかる一時的な費用(住宅の改修や介護用ベッドの購入など)は平均で約74万円、また月々の介護費用の平均は8万3000円ほどと報告されています。

かかった費用はないという回答は15.8%と少数であり、ほとんどの世帯が介護でいくらかの出費があると言えるでしょう。

8.3 医療・介護費用への備えをしておこう

これらの高額な費用に備えるためには、公的サービスの利用など対策が必要です。

以下のような対策も有効なのであり、それぞれの家庭の事情に合わせて利用を考えてみましょう。

- 公的制度の活用: 高額療養費制度を利用することで、医療費の自己負担額を軽減できます。また、公的介護保険制度を理解し、適切なサービスを受けることで、介護費用の負担を減らすことが可能です 。

- 民間保険の検討: 民間の医療保険や介護保険に加入することで、公的制度でカバーしきれない部分を補完できます。特に、先進医療や特定の疾病に対応した保険商品を検討することが重要です 。

- 貯蓄の確保: 高齢期に備えて、計画的な貯蓄を行うことも重要です。特に、医療や介護に関する予期せぬ出費に対応できるよう、緊急予備資金を確保しておくことが推奨されます。

- 家族との相談: 将来的な医療や介護に関する希望を家族と共有し、必要な備えや対応策について事前に話し合っておくことが大切です。

高齢期の医療費や介護費用は、思った以上に負担が大きくなることがあります。

公的制度をしっかり理解して活用することに加え、民間の保険も検討し、計画的な貯蓄や家族との連携を図ることが不可欠です。

早めに準備を始め、情報を集めることで、安心して老後を迎えられる土台を作っていきましょう。

9. 自分に合った方法でじっくり資産形成を

この記事では、シニア世代のお金事情について、リアルなデータをもとに見てきました。

これからシニア世代に入っていく方は、どんな支出が待っているのかをあらかじめ知っておくことが大切です。想定外の出費に慌てないよう、今のうちに情報を整理しておきましょう。

また、まだ時間に余裕がある方は、今から少しずつ老後に向けた準備を進めておくのがおすすめです。現金でコツコツ貯めるのも良し、資産運用を取り入れるのも良し。自分に合った方法を見つけて、じっくり向き合っていきましょう。

「時間を味方につける」ことが、老後の安心につながります。