新年度がはじまって就職や転職をしたり、またお子さんが卒入学や就職して巣立ったりなど、仕事や家族に変化があるご家庭もあるでしょう。

仕事や家庭環境で変化が起きやすいこの時期、忙しいタイミングではありますが考えたいのが「お金」のこと。

「家計収支」が変わることで貯蓄の金額や方法を見直すと、長い目でみて貯蓄を増やせる可能性もあります。

今回は20~70歳代までの二人以上・単身世帯の貯蓄の平均と中央値を見ながら、貯蓄を増やす方法も考えましょう。

1. 【単身世帯】20〜70歳までの貯蓄額の平均値と中央値

まずは金融経済教育推進機構の公表している「家計の金融行動に関する世論調査 2024年」を参考に、20〜70歳までの単身世帯の貯蓄額を詳しく見ていきましょう。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

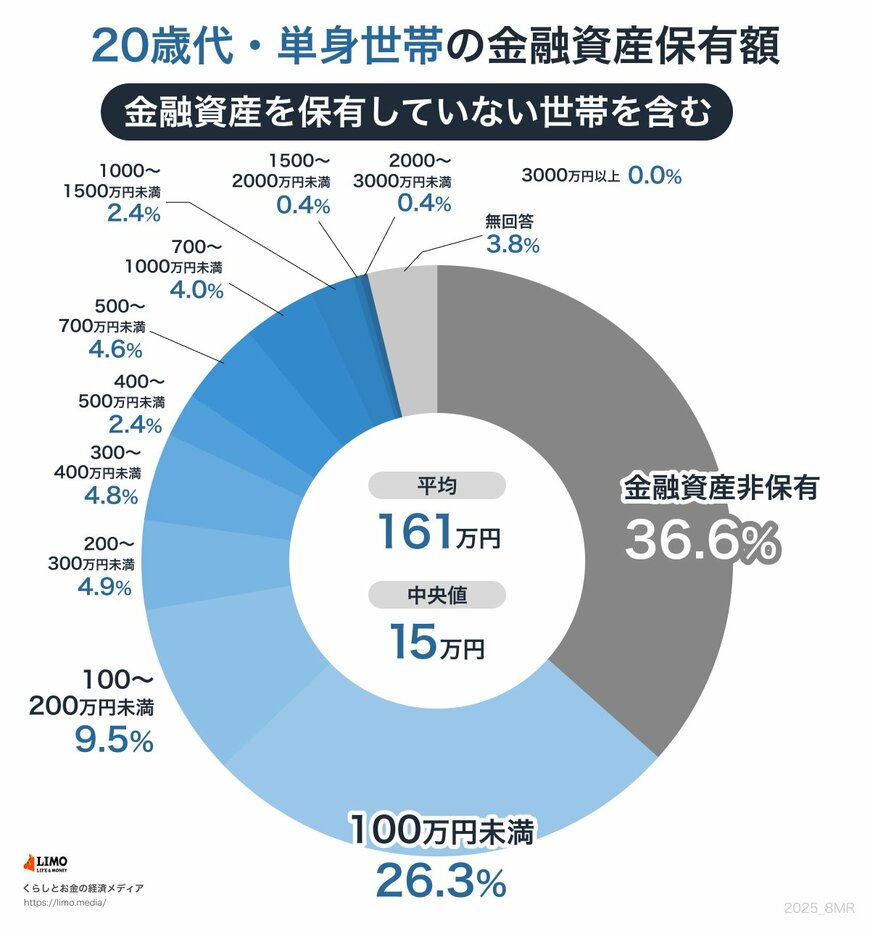

いずれの年代も金融資産を保有していない世帯を含みます。

1.1 20歳代の貯蓄額の平均値と中央値

20歳代、単身世帯の貯蓄額の平均値と中央値は以下のとおりです。

- 平均値:161万円

- 中央値:15万円

20歳代の単身世帯は貯蓄額の中央値が15万円であるほか、金融資産保有していない世帯の割合が36.6%です。

そのため、半数近くの世帯は貯蓄がほとんど保有していないことも予測できます。

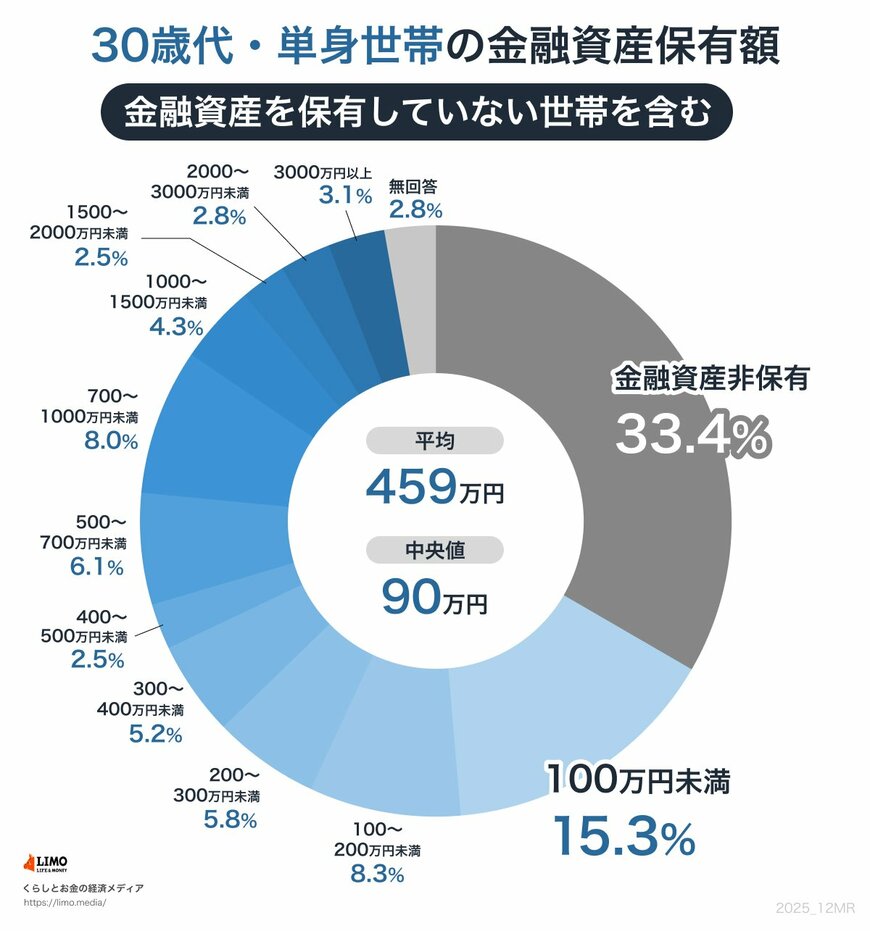

1.2 30歳代の貯蓄額の平均値と中央値

30歳代、単身世帯の貯蓄額の平均値と中央値は以下のとおりです。

- 平均値:459万円

- 中央値:90万円

30歳代になると、貯蓄額の平均値は20歳代と比較して約3倍になっています。

1.3 40歳代の貯蓄額の平均値と中央値

40歳代、単身世帯の貯蓄額の平均値と中央値は以下のとおりです。

- 平均値:883万円

- 中央値:85万円

40歳代になると、平均値が1000万円に近づくのでかなり増えたという印象を抱く人もいるのではないでしょうか。

ただし、中央値は30歳代よりも下がっており、金融資産を保有していない世帯の割合はほとんど変化していません。

そのため、資産を持っている世帯と持っていない世帯の差が広がっているのではないかと予想されます。