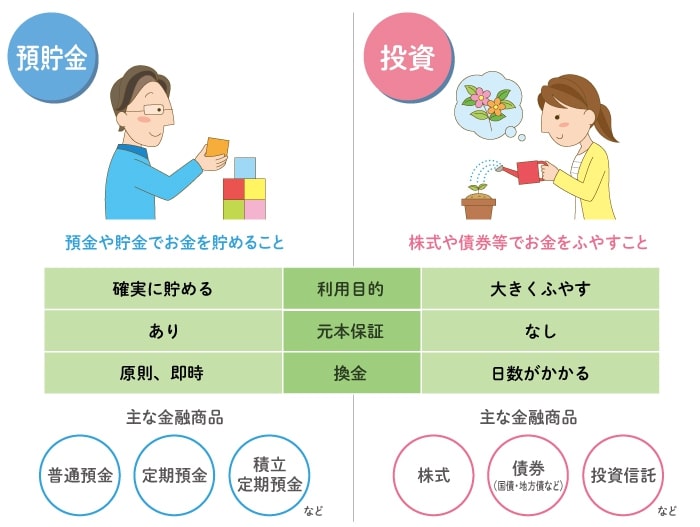

4. 流動性が高い貯金も用意しよう

企業型確定拠出年金は税制優遇がある魅力的な制度ですが、原則として60歳になるまで引き出せません。当面の生活費を用意するために、自由に引き出せる普通預金や定期預金への貯金も、計画的に行いましょう。

給与が振り込まれる口座とは別に、貯金用の口座を用意すると、生活費との切り分けができます。金融機関によっては、毎月決まった日に自動で定期預金へ入金するサービスを提供しているため、有効活用しましょう。

流動性が高い貯金を用意しておくことで、突発的な支出が発生したときでも、お金が不足するリスクを軽減できます。できれば手取り収入の10%程度、難しそうであれば5%程度でもよいので、生活防衛資金を着実に貯めていきましょう。

5. まとめにかえて

新入社員の方は、まずは家計管理をきちんと行いましょう。そのうえで、企業の福利厚生制度を確認し、資産形成に役立つ制度があれば有効活用してみてください。

企業年金制度があり、企業型確定拠出年金制度を導入している場合は、社員が自分の責任で運用しなければなりません。運営管理機関が用意しているラインナップを確認し、効率よく資産を増やすためにも、ある程度のリスクを取って運用するとよいでしょう。

なお、当面の生活防衛資金を貯めるために、普通預金や定期預金を活用することも大切です。突発的な支出が発生したときでも対応できるように、別途流動性が高いお金も計画的に貯めましょう。

参考資料

- 厚生労働省「私的年金制度の概要(企業年金、個人年金)」

- 一般社団法人投資信託協会「第3回 長期投資のメリットとは」

- 一般社団法人投資信託協会「確定拠出年金ではどんな運用商品が用意されている?」

- 金融庁「つみたてシミュレーター」

- 日本証券業協会「資産運用とは?」

柴田 充輝