3. 確定拠出年金での運用商品の選び方

通常の投資では、運用益に対して約20%が源泉徴収されるため、手元に残る利益は約80%です。しかし、確定拠出年金制度には、運用益が非課税になる税制優遇があります。

このメリットを最大限に生かすためには、リスクを取って運用するのが合理的です。具体的には、株式や不動産など高リターンが期待できる商品へ投資するとよいでしょう。

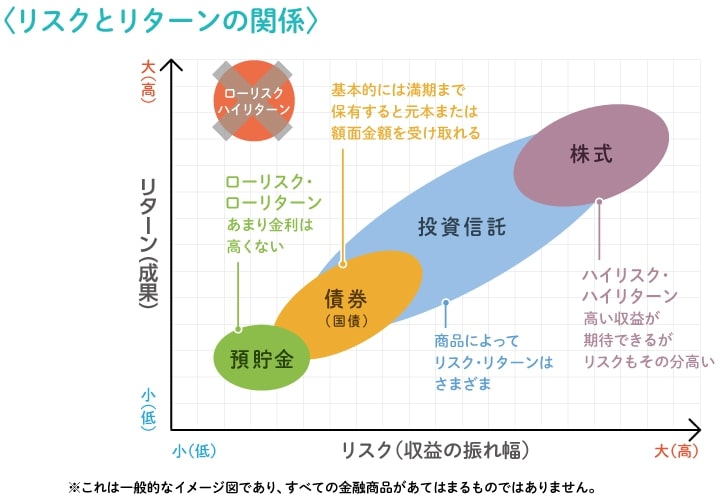

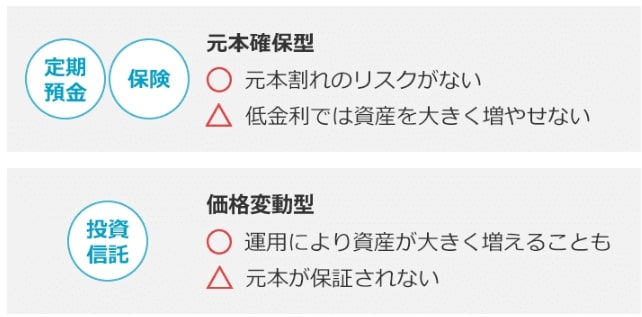

確定拠出年金には、元本が変動する可能性がある「価格変動型商品」と、元本が変動しない「元本確保型商品」があります。入社したばかりで、長期的な運用期間を確保できる若い方であれば、積極的にリスクを取って運用しましょう。

短期的に運用状況がマイナスになることはあり得ますが、数十年という長いスパンで見ると、最終的にプラスになる期待が持てます。一般的に、運用期間が長くなるほど、得られるリターンが安定するためです。

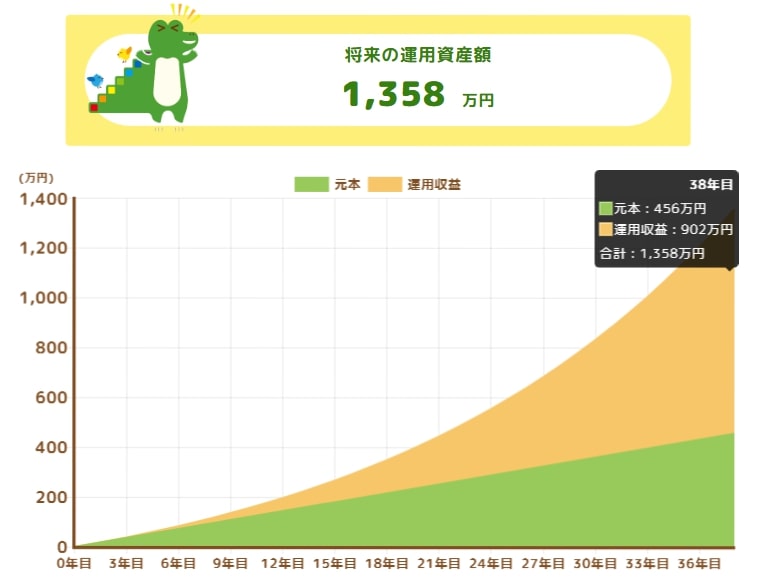

例えば、毎月1万円を38年間(22歳から60歳を想定)にわたって5%で運用した場合、最終的に1358万円になります。

あくまでもシミュレーションであるため、必ず1358万円の資産を築けるとは限りません。しかし、運用せず元本確保型商品しか購入しない場合、60歳時点で用意できるのは元本である456万円程度です(多少利息は付きます)。

効率よく資産を増やすためには、ある程度のリスクをとって運用することが重要であることがわかります。運営管理機関によってラインナップは異なるものの、国内外の幅広い株式に投資する商品を選択するとよいでしょう。

なお、この考え方はNISAやiDeCoでも同様です。運用益が非課税になるメリットを最大限に生かすためにも、期待リターンが大きい資産を購入し、運用するとよいでしょう。