2025年度の年金額は1.9%増額となっており、4月分の年金から適用されます。

ただし年金は2カ月に一度の支給なので、4月分と5月分を6月に受け取る形になります。

この毎年度おこなわれる年金額改定ですが、物価高までは対応できておらず、実質的な目減りになっています。

少子高齢化の日本では、老後年金生活になっても、物価高が起これば自身でも対応することになると考えられます。

そう考えるとできるだけ老後のために貯蓄しておきたいですよね。

とはいえ、何事も続けることが大切ですから、「無理なく」貯蓄を続けたいもの。

今回は50~70歳代の平均貯蓄額を確認しながら、無理なくお金を貯める方法を見ていきます。

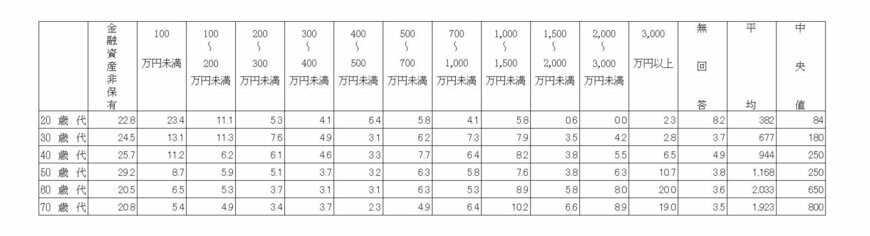

1. 【貯蓄2000万円以上】50~70歳代の割合は?

J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査[二人世帯調査](2024年)」によれば、貯蓄2000万円以上ある世帯の割合は、以下のとおりです。

1.1 貯蓄2000万円以上ある世帯の割合

- 50歳代:17%

- 60歳代:28%

- 70歳代:27.9%

60歳代以降は3分の1近くの世帯が貯蓄2000万円以上を達成していることになるので、割合だけみると多いように感じます。

しかし、平均値や中央値を確認すると、富裕層と貧困層の差が大きいことがわかります。

1.2 貯蓄額の平均値や中央値

- 50歳代:平均値1168万円・中央値250万円

- 60歳代:平均値2033万円・中央値650万円

- 70歳代:平均値1923万円・中央値800万円

中央値は全体のちょうど真ん中を取った値なのですが、50〜70歳代のいずれの世代も1000万円を達成できていません。

さらに、50〜70歳代はいずれの世代も平均値と中央値の差が1000万円程度あり、お金を持っている人と持っていない人の差が大きいことがわかります。

平均値や中央値を確認すると、あまり楽観視してはいられないのではないでしょうか。