2. 夫婦二人世帯の平均支出額と年金受給額を比較

公務員も会社員や個人事業主などと同様に、老後生活は年金収入が中心となります。働かない選択をした場合は収入が減るため、生活支出が年金収入を上回ることもあるでしょう。

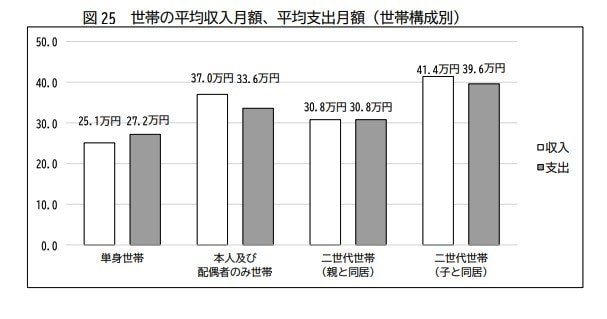

公務員の世帯の平均支出額と、厚生年金受給者の平均受給額を見ていきます。

2.1 生活費の支出額の平均はいくら?

公務員の世帯の生活支出を、収入と比較して確かめてみましょう。

単身世帯

- 収入:25万1000円

- 支出:27万2000円

本人と配偶者のみの世帯

- 収入:37万円

- 支出:33万6000円

親と同居の世帯

- 収入:30万8000円

- 支出:30万8000円

子どもと同居の世帯

- 収入:41万4000円

- 支出:39万6000円

夫婦二人世帯の支出額は33万6000円です。現役のうちは収入平均が37万円のため黒字ですが、再雇用時の給与は現役の頃より下がる可能性が高く、毎月赤字となる場合もあるでしょう。

単身世帯に至っては、収入が25万1000円なのに対し、支出が27万2000円で毎月赤字となっています。定年退職後はさらに赤字が膨らんでしまう可能性が高いです。

親や子どもと同居していても、世帯収入と支出はほぼ同額になっています。安定した給与を受け取れるイメージの公務員ですが、家計の実態は決して余裕があるとはいえないようです。

2.2 厚生年金の平均受給額はいくら?

厚生年金の平均受給額は、以下のとおりです。

- 男子:16万6606円

- 女子:10万7200円

- 平均:14万6429円

年金の平均受給額は14万6429円と、15万円に満たない金額です。仮に65歳から年金受給を始めるとした場合、65歳以降も働き続ければ給与と年金で家計を黒字にできる可能性があります。

しかし、前述の人事院の調査のとおり公務員の多くが「働くのは65歳まで」と回答していることから、老後生活の家計は極端な赤字となることが予想されます。

年金だけで家計をやりくりするのは大変厳しいです。公務員であっても、年金以外の資産や貯蓄をどれだけ用意できるかが重要でしょう。

では、老後の生活支出にゆとりを持つためにできることを、次章で解説します。