3. 65歳以上「無職夫婦世帯」の平均的な家計収支

総務省統計局の「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」によると、65歳以上・無職世帯の家計収支は以下のようになっています。

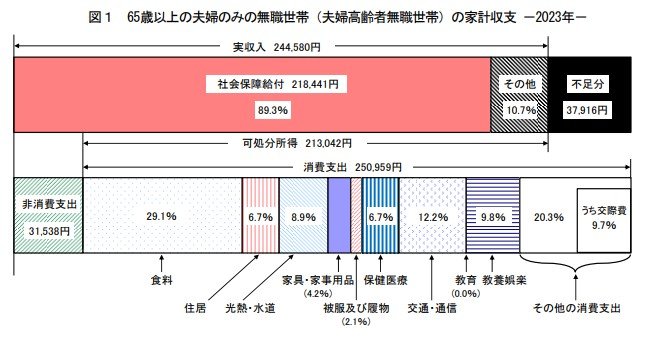

3.1 <65歳以上・無職夫婦世帯の家計収支>

- 実収入:25万2818円

- 消費支出:25万6521円

- 非消費支出:3万356円

- 不足分:3万4058円

支出の合計が28万6877円、実収入が25万2818円となっており、月平均で3万4058円が不足しているとのことです。

この赤字は、貯蓄の取り崩しや子どもからの支援などで補っていると考えられますが、長期化する老後を考えると、早期に貯蓄が尽きるリスクも否定できません。

特に、物価上昇が続く状況では、支出がさらに増加する可能性が高く、将来的な家計圧迫が懸念されます。

4. まとめにかえて

今回ご紹介したデータを見ると、公的年金だけで老後の生活を安定させるのは難しいことがわかります。

貯蓄額の分布にも大きなばらつきがあり、特に金融資産非保有世帯が約2割にのぼる点は見過ごせません。

老後の暮らしを安定させるためには、現役世代のうちから貯蓄や資産運用を行い、老後資金を準備する必要性が高まっています。

また、年金制度の将来性に対する不安を背景に、自助努力の重要性がますます高まっているといえるでしょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」

加藤 聖人