2025年4月からの年金額は1.9%の引き上げとなりますが、物価上昇率の方が高いため、実質的には目減りとも言われます。

さらに2025年3月11日に総務省が公表したデータによると、 65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支は、2万7817円の赤字であることがわかりました。

こうした情勢を考えると、できるだけ年金は多いほうが安心といえます。

実は、繰下げ受給という制度を利用すれば、年金額は最大84%も増やすことができます。

仮に平均並みの月額15万円だったとすると、最大で月額27万6000円にまで増やせるのです。

年金に詳しくない現役世代の方は、夢のような制度に思えるでしょう。しかし、その利用率はとても低いのが現状です。

実は、繰下げ受給には注意すべきデメリットがいくつかあります。詳しく見ていきましょう。

1. 年金の繰下げ受給を利用すれば「月額15万円が27万6000円」に増える!

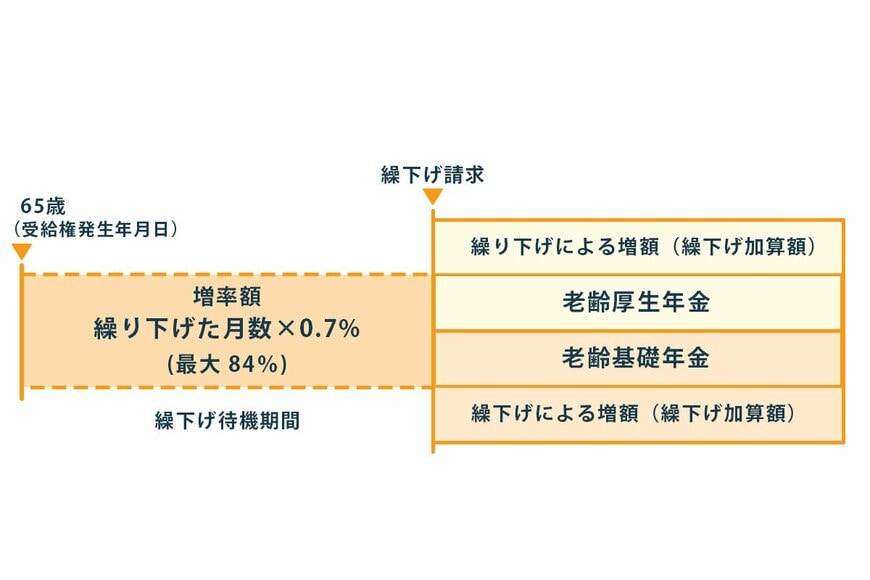

年金の繰下げ受給とは、年金の受給開始年齢を遅らせることにより、老齢年金の受給額が増える制度のことです。

年金は本来65歳から受給しますが、66歳以降に遅らせると1ヶ月あたり0.7%ずつ受給額が増えるのです。

- 増額率(最大84%※1)=0.7%×65歳に達した月※2から繰下げ申出月の前月までの月数※3

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなりますので、増額率は最大で42%となります。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算します。

1年遅らせると8.4%。10年遅らせると、84%も増えるという計算になります。

老齢基礎年金・老齢厚生年金のどちらか一方のみを繰下げすることも可能です。

では、具体的にどれほど年金を増やせるのでしょうか。繰下げ加算額をシミュレーションしてみましょう。