4. 繰下げ受給だけじゃない!老後に向けて考えたいこと

繰下げ受給は魅力のある制度である一方、注意点もあることがわかりました。

そもそも「長生きする」ことができなければ、総額で損をするという考え方もあります。損益分岐点で考えると、「75歳から受給しておいて総額が得になる」のは、92歳以降です。

年金の受け取りを我慢したものの、想定よりも早く亡くなる可能性も考えると、なかなか利用に踏み切れない方も多いでしょう。

最大の75歳まで繰り下げるのではなく、68歳など自分で時期を決めることができるため、目標額を設定してみるのもひとつです。

あるいは、公的年金だけではなく「iDeCo」「個人年金保険」など、自分だけの年金を作るのもひとつですね。

そのほかでは「老後資金を貯める」という考え方が一般的ですが、老後対策はそれだけではありません。

- 長く働くための健康づくり

- 長く働くための資格取得

- 効率よくお金を増やすための資産運用

- 老後の貯金の切り崩しスピードを緩めるための資産運用

- 生活費のダウンサイジング

なども、しっかり検討しておきましょう。

いずれにしても「繰下げ受給だけに頼る」のはリスクがあります。老後の年金額をねんきん定期便、ねんきんネットなどで把握し、老後について考えてみましょう。

4.1 【編集部よりご参考】年金がまもなく増額へ!

公的年金額は物価や賃金を考慮して、年度ごとに見直しがおこなわれます。

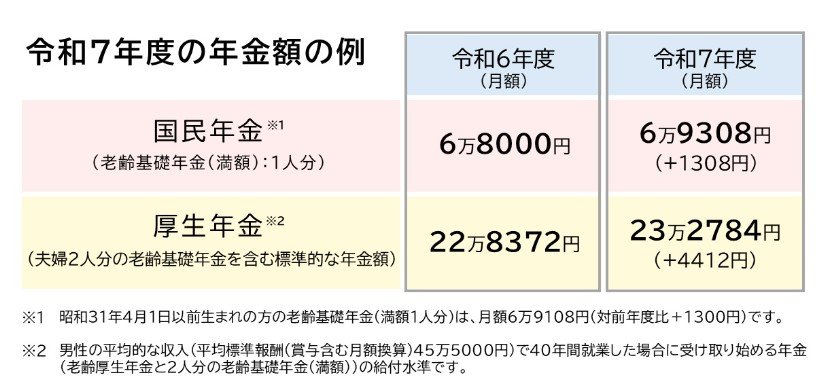

2025年度は前年より1.9%の引き上げが公表されており、モデル夫婦世帯(※1)は月額23万2784円。国民年金の満額(※2)は月額6万9308円です。

夫婦ともに国民年金のみ(満額と仮定)を受給する世帯の場合、2人分の合算額は13万8616円となります。

※1 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45.5 万円)で 40 年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

※2 国民年金保険料を全期間(480カ月)納付した場合に65歳以降で受給できる年金額

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします ~年金額は前年度から 1.9%の引上げです」~

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

- 日本年金機構「加給年金額と振替加算」

- 総務省「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」

太田 彩子