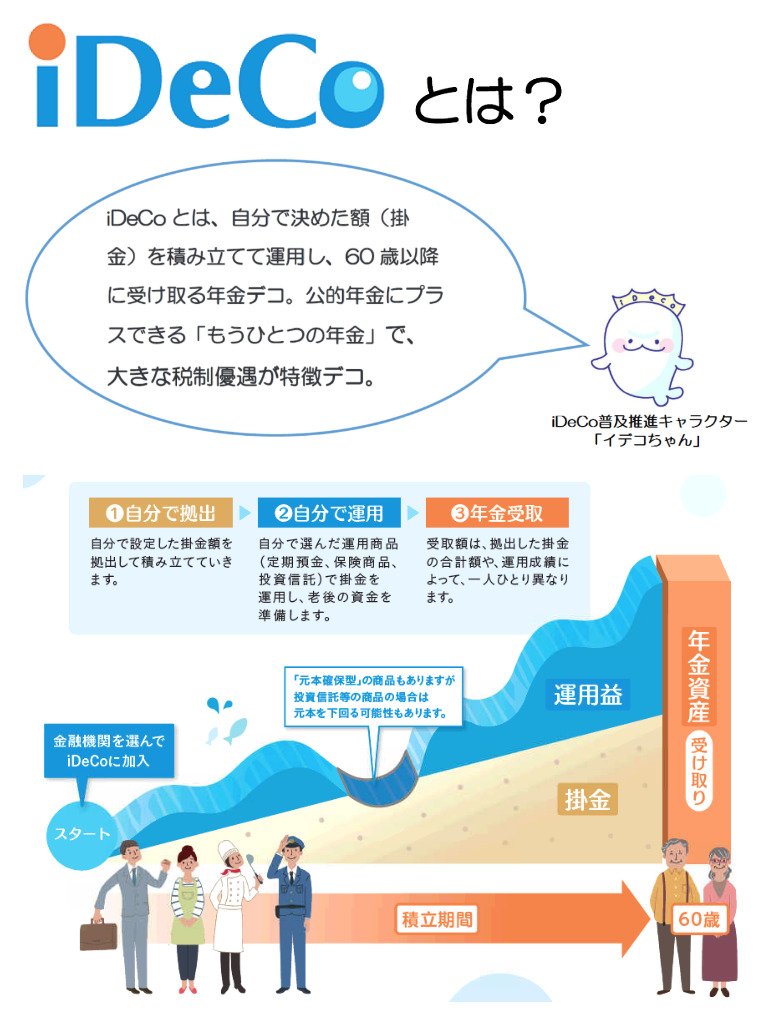

4.3 iDeCo、NISAによる資産運用を活用する

少額から始められ、税制優遇制度を受けることができるiDeCoやNISAなどを利用することで、リスクを抑えた長期的な資産形成を目指すことが可能です。

投資信託などの積立投資であれば、毎月一定額を長期間投資することにより、リスクを最大限減らす効果が期待できます。できるだけ早くに開始をすることで、将来の安定した資産形成につながります。

4.4 老後も働ける環境を作る

健康寿命が伸びてきている現代においては、いかに長く仕事を続けられるかも将来の貯蓄額に大きく影響します。若いうちから健康に気を配り、スキルアップなどにより自身の業務を確立して長く働き続けられるような環境を整えることが大切です。

定年退職後も再就職や嘱託社員などで長く働き続けることができれば、生涯収入が増えて70歳以降の貯蓄額を加算することができます。

5. まとめにかえて

今回は、70歳代の貯蓄事情について統計データに基づいて解説しました。

3000万円以上の貯蓄がある世帯は珍しくない一方、世帯ごとの金額差は大きいことも分かりました。

老後資金の準備で大切なのは、「何歳までにいくら貯める」かではなく、「何歳までにいくら必要か」を知ることです。現在の収支を洗い出し、自身の老後に必要な金額を試算することで、将来に向けて蓄えるべき資産が見えてきます。

「いつ」「どれくらい」の資金が必要なのかを明確にイメージし、早いうちから計画的に準備を進めましょう。

参考資料

- 総務省統計局「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」

- 厚生労働省「iDecoの概要」

- 金融庁「NISA早わかりガイドブック」

斎藤 彩菜