3. 国民年金のみの人は計画的な備えが必要

受給できる年金が国民年金だけの人は、年金額が少ないことがわかります。

具体的には、自営業者やフリーランスの方、所定労働時間が短く厚生年金に加入しないパート勤務の方が該当します。

国民年金の満額は毎年変わりますが、おおむね80万円程度です。月額換算すると6万6000円~6万7000円程度になり、国民年金だけで老後の基礎生活費をカバーするのは現実的ではないでしょう(保険料の未納期間があればさらに金額は下がる)。

そのため、厚生年金を受給できない方、あるいはできたとしても受給額が少ないと見込まれる方は、自助努力が求められます。

NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)のような税制優遇制度を有効活用して、計画的に老後資金を用意する必要があるといえるでしょう。

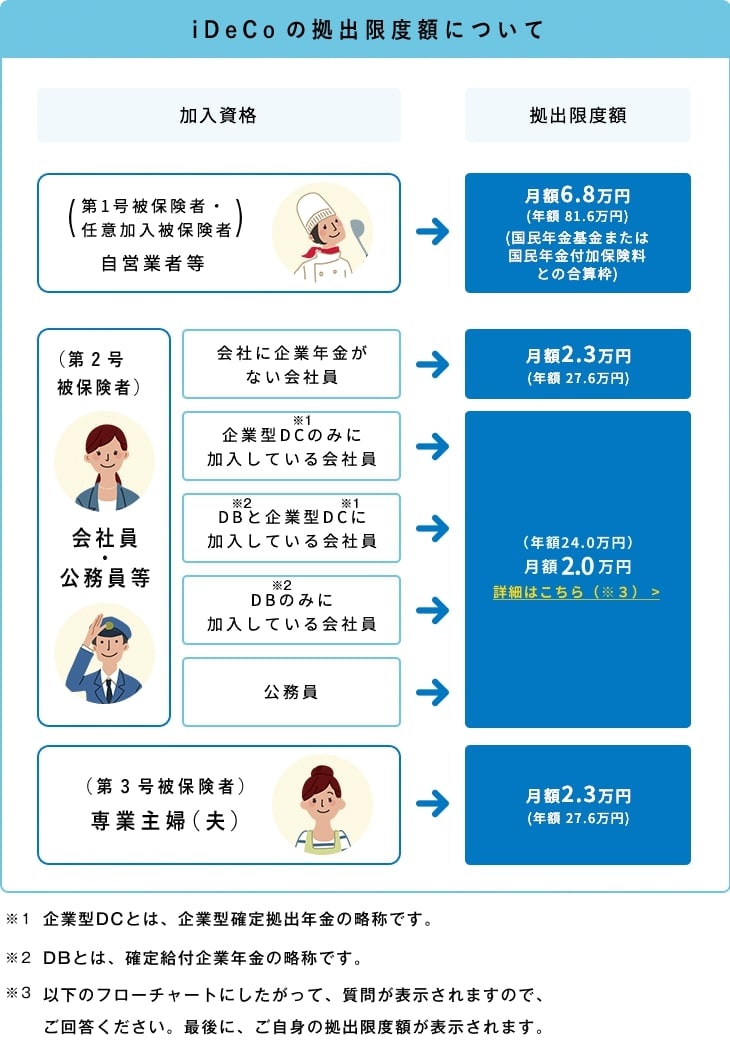

特に、iDeCoは名称に「年金」という言葉が含まれているように、老後資産作りに特化した制度です。拠出できる掛金は働き方によって異なり、第一号被保険者は厚生年金を受給できないため、最も多い金額を拠出できます。

なお、確定拠出年金制度で拠出できる掛金額は、今後増額される予定です。非課税で運用できる枠が広がるため、運用に回せるお金がある場合、有効活用すべきでしょう。

4. まとめにかえて

公的年金は一階部分である国民年金と、二階部分である厚生年金に分かれています。会社員や公務員は厚生年金を受給できる一方で、自営業者やフリーランスの方は国民年金しか受給できません。

そのため、自営業者やフリーランスの方は自助努力を行う必要性が大きいといえるでしょう。NISAやiDeCoのような、有利に資産形成を進められる制度を活用することをおすすめします。

参考資料

柴田 充輝