2. 住民税が非課税となる要件は?

住民税が非課税となる要件は、自治体によって異なります。東京23区を例に、住民税が非課税となる要件を見てみましょう。

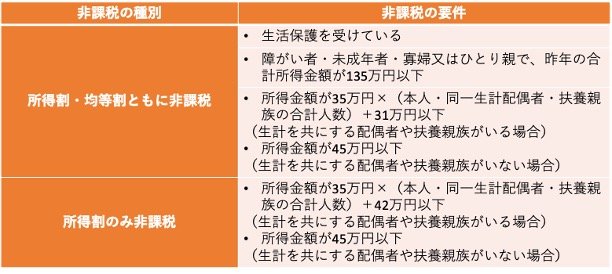

2.1 所得割・均等割ともに非課税

- 生活保護を受けている

- 障がい者・未成年者・寡婦又はひとり親で、昨年の合計所得金額が135万円以下

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下(生計を共にする配偶者や扶養親族がいる場合)

- 所得金額が45万円以下(生計を共にする配偶者や扶養親族がいない場合)

2.2 所得割のみ非課税

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円以下(生計を共にする配偶者や扶養親族がいる場合)

- 所得金額が45万円以下(生計を共にする配偶者や扶養親族がいない場合)

住民税には、所得に応じて金額が決まる「所得割」と、課税者全員が均一に負担する「均等割」があります。「住民税非課税」といわれる状態は「所得割・均等割ともに非課税」か「均等割のみ課税(所得割が非課税)」のどちらかです。

所得額の要件は世帯構成によって変わります。たとえば、4人世帯で東京23区在住の場合は、所得が171万円以下であれば所得税も均等割も非課税です。171万円超〜182万円以下であれば、均等割のみが課税されます。

住民税が非課税かどうか確かめるには、特別徴収税額の決定・変更通知書を見たり、自治体で発行される課税証明書を見たりするとよいです。マイナンバーカードがある人は、マイナポータルにログインして確認できます。

次章では、給付金の申請方法を解説します。