3. 「厚生年金保険料」も引き上げ?

社会保険料のなかでも健康保険料以上にウエイトが大きいのが「厚生年金保険料」です。厚生年金保険料は、現在保険料上限額の引き上げが検討されています。

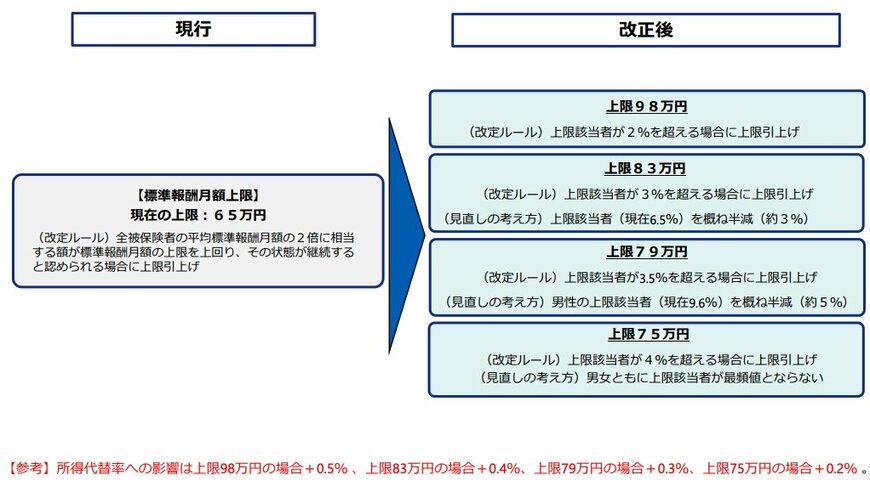

具体的には、保険料の算定基準となる「標準報酬月額」を、現行の65万円から引き上げようとしています。現在は4つの引き上げ案が検討されていますが、75万円までの引き上げが有力です。

現在の厚生年金保険料は、標準報酬月額が65万円以上であれば保険料は上限に達します。そのため、月給70万円や80万円であっても、厚生年金保険料は上限の11万8950円で済むのです。しかし、仮に標準報酬月額が75万円まで引き上げられると、年収798万円以上の人は保険料負担が増えることになります。

健康保険料に加えて厚生年金保険料も増えるとなれば、手取り給料額はさらに減るでしょう。厚生年金保険料の上限額引き上げ時期は未定ですが、そう遠くないうちに正式な公表があると考えられます。

4. 健康保険料の負担は重いまま

健康保険料率の平均は10.0%、厚生年金保険料は18.3%です。ただし、保険料は事業主と折半して納めるため、自身が負担する分は保険料率の2分の1の金額です。しかし、社会保険料には雇用保険料(労働者負担割合0.6%〜0.7%)や介護保険料(負担割合1.60%)もあるため、約15%程度が保険料として徴収されます。

加えて、所得税や住民税も差し引かれるため、約2割以上のお金が給料から差し引かれる人が多いのではないでしょうか。私たちは、残り8割の給料で生活費の支出や貯蓄をしなければなりません。

自民党・公明党・日本維新の会の3党合意により、次年度予算案は成立の見通しが経ちました。しかし、現役世代の保険料負担の軽減については今後の協議が待たれる状況です。今後の動向に注目しましょう。

参考資料

- 日本維新の会「2025年2月25日(火) 2025年度予算案合意について」

- 日本維新の会「社会保険料を下げる改革案(たたき台) 」

- 全国健康保険協会「協会けんぽ月報(概要)(令和6年10月)」

- 総務省「人口推計-2025年(令和7年)2月報-」

- 全国健康保険協会「令和7年度の協会けんぽの保険料率は3月分(4月納付分)から改定されます」

- 全国健康保険協会「協会けんぽの介護保険料率について」

- 厚生労働省「年金制度改正の検討事項」

- 日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和6年度版)」

- 厚生労働省「令和6年度の雇用保険料率について~令和5年度と同率です~」

石上 ユウキ