年収103万円の壁については、自公国3党間での交渉が決裂しました。次年度予算案は与党が提示した「所得額に応じた最大160万円までの引き上げ」案が採用されることになりました。次年度予算案は3月4日に衆議院を通過し、可決の見通しが高まっています。

なかには、年収の壁を気にせずに働いてしまおうかと考えている人もいるでしょう。とくに、年金額に不安を覚える人は、働く時間を増やして年金を増やしたいところ。もし月額15万円で50歳から15年間働いた場合、年金はいくら増えるのでしょうか。この記事では、年収の壁を気にせず働いた場合の年金受給額を解説します。

1. 年収の壁をおさらい

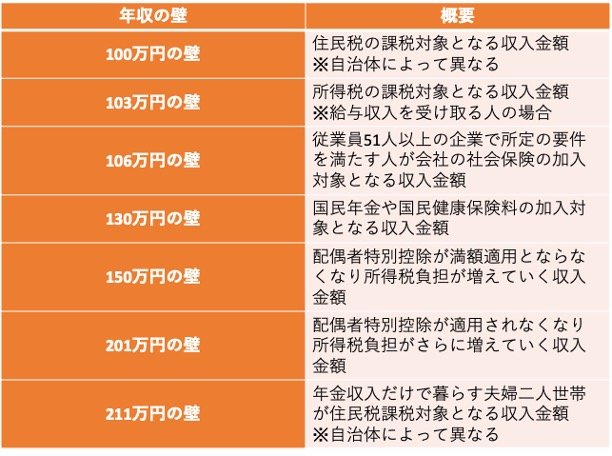

年収の壁は、複数のものが存在します。

- 100万円の壁:住民税の課税対象となる収入金額

※自治体によって異なる - 103万円の壁:所得税の課税対象となる収入金額

※給与収入を受け取る人の場合 - 106万円の壁:従業員51人以上の企業で所定の要件を満たす人が会社の社会保険の加入対象となる収入金額

- 130万円の壁:国民年金や国民健康保険料の加入対象となる収入金額

- 150万円の壁:配偶者特別控除が満額適用とならなくなり所得税負担が増えていく収入金額

- 201万円の壁:配偶者特別控除が適用されなくなり所得税負担がさらに増えていく収入金額

- 211万円の壁:年金収入だけで暮らす夫婦二人世帯が住民税課税対象となる収入金額

※自治体によって異なる

このうち、年金の加入対象となる年収の壁は「106万円の壁」と「130万円の壁」です。106万円の壁が適用される場合は会社員や公務員などが加入する厚生年金に、130万円の壁が適用される場合は20歳以上の国民全員が加入する国民年金の被保険者となります。

ただし、これまで扶養に入っていた人は、すでに第3号被保険者として国民年金に加入しています。そのため、厚生年金が適用されない事業所で130万円の壁を超えるような働き方をしても、国民年金の被保険者の区分が変わるだけで年金額は増えません。年金受給額を増やしたい場合は、厚生年金への加入が必要になる「106万円の壁」を超えて働くようにしましょう。

次章では、50歳から月収15万円で働いた場合の年金受給額を解説します。