2. 50歳から月収15万円で働いた場合に受け取れる年金額は?

50歳から65歳までの15年間、厚生年金保険に加入しながら月収15万円で働いた場合に、受け取れる年金額を試算してみましょう。

年金受給額の計算は、以下のように行います。

- 年金受給額(年額)=平均標準報酬月額×0.005481×厚生年金保険の加入月数

※2003年4月以降に加入した場合

月収15万円の場合、平均標準報酬月額は15万円です。加入期間は50歳から65歳までの15年間ですから、180ヵ月となります。これらを踏まえて計算すると、以下のような結果になります。

- 年金受給額(年額)=15万円×0.005481×180ヵ月=14万7987円

年間で14万7987円の年金を増やせます。月あたり約1万2000円の年金が基礎年金に上乗せされる形です。

2024年度の年金受給額は月額6万8000円ですから、合計すると月額8万円の年金を受給できます。実際には、基礎年金は毎年改定されるため、受給が開始する年の基礎年金額と月額約1万2000円の厚生年金を合わせた金額を受け取ることになります。

次章では、年金の平均受給月額を見てみましょう。

3. 年金の平均受給月額

年金の平均受給月額は、以下のとおりです。

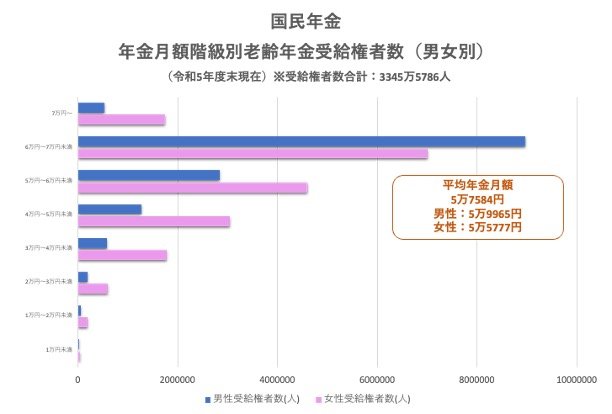

国民年金

- 全体:5万7584円

- 男性:5万9965円

- 女性:5万5777円

厚生年金

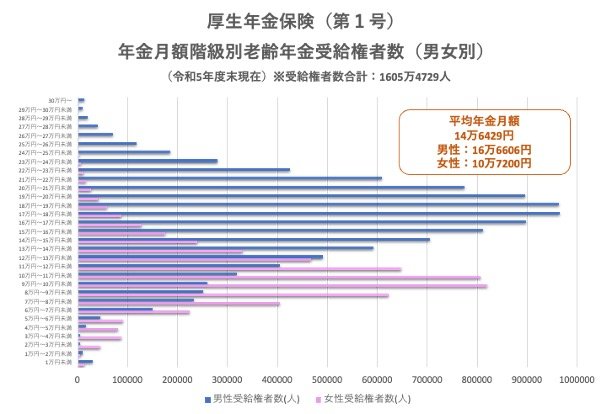

- 全体:14万6429円

- 男性:16万6606円

- 女性:10万7200円

平均受給月額は国民年金が5万円台、厚生年金が14万円台です。国民年金は20歳から誰もが加入するため受給額に大きな差はありませんが、厚生年金は男性が16万円、女性が10万円と約6万円の差があります。

差が開く原因はキャリアの歩み方の違いが考えられます。加えて、結婚後の支出減少のために「配偶者の扶養に入ること」を選択し、厚生年金保険への加入を避ける傾向にあるのも、差が開いている要因と考えられるでしょう。

公的年金の金額が増えれば、終身で受け取れるお金も増加します。子育てなどが落ち着く50歳代から再度働き始めて年金を増やすことも検討してみるとよいでしょう。

次章では、年金を増やす方法として「年収の壁を超えて働くこと」以外のものを解説します。