4. 「働く」以外に年金を増やす方法とは

「働いて厚生年金を増やそうとしても、月額1万円程度しか増えない」と嘆く人もいるのではないでしょうか。年金を増やすための方法はさまざまなものがあるため、50歳代からでも年金対策は遅くありません。

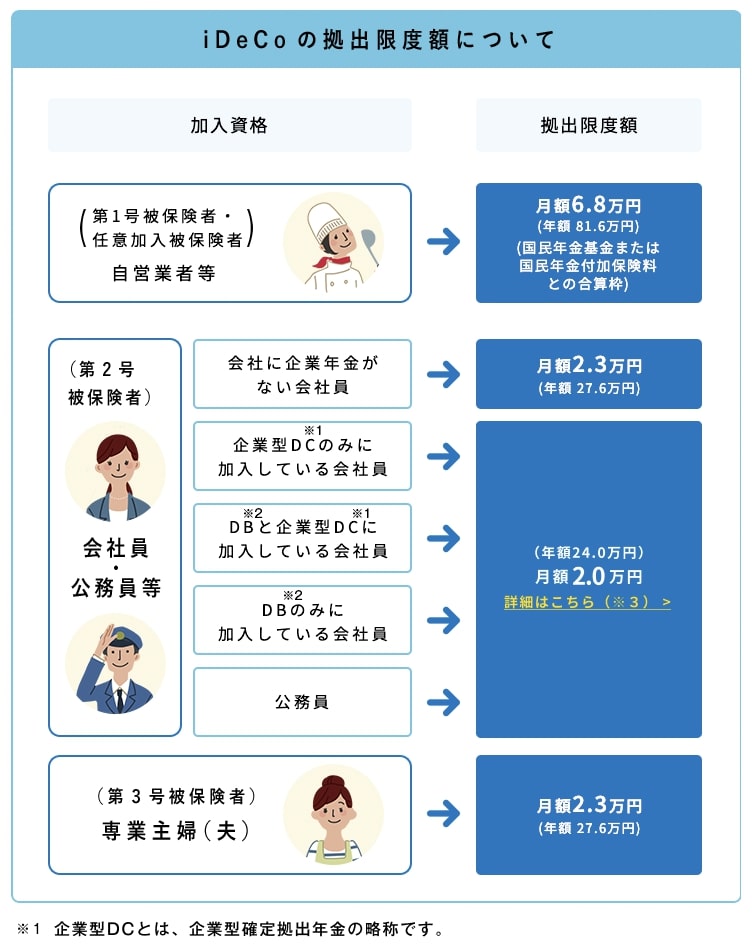

たとえば、iDeCoはパートやアルバイト、専業主婦でも利用できます。

パート主婦は最大2万3000円、専業主婦の場合も2万3000円まで掛金を拠出できます。もし掛金の拠出が厳しくなってきた際は、掛金を最低額である5000円に変更したり、一時的に拠出を停止したりして対応しましょう。

iDeCoは掛金が「小規模企業共済等掛金控除」という所得控除の対象となるため、節税が可能です。また、運用したお金を受け取る際も、一時金形式での受け取りなら退職所得控除、年金形式での受け取りなら公的年金等控除が活用でき、一定額までなら非課税で受け取れます。運用益も非課税のため、利益をそのまま受け取れるのもメリットです。

ただし、iDeCoは原則60歳にならないと引き出せません。また、解約については自身が亡くなった場合や所定の要件を満たした場合のみ可能です。年金資産の形成と割り切って制度を活用するとよいでしょう。

このほか、個人年金保険を契約するのも、年金資産の形成に適しています。個人年金保険で受け取る年金は公的年金等控除の対象外のため、税額が増える可能性がある点に注意しましょう。

5. まとめ

年収の壁を超えて働けば、税金や社会保険料の支払金額以上に給与収入を増やせるため、家計が楽になる可能性が高いでしょう。また、厚生年金保険に加入できれば、老後への備えもできます。

厚生年金だけでなく、私的年金も備えておけば、より安心して老後を迎えられます。働いて得た収入の一部をiDeCoの掛金に回すなどして、効率よく資産形成をしていきましょう。

参考資料

- 厚生労働省「『年収の壁について知ろう』あなたにベストな働き方とは?」

- 東京都主税局「個人住民税」

- 日本年金機構「は行 報酬比例部分」

- 全国健康保険協会「令和6年3月(4月納付分)からの健康保険・厚生年金保険の保険料額表」

- 日本年金機構「令和6年4月分からの年金額等について」

- 厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

- iDeCo公式サイト「iDeCo(イデコ)をはじめるまでの4つのポイント」

石上 ユウキ