3. 厚生年金を月額30万円以上もらえる人は1%未満

厚生年金の月額が30万円以上の受給者数は1万2490人で、厚生年金受給者全体の割合でみると約0.08%でした。毎月30万円という受給額は平均の倍以上となるため、実現するのは非常に難しいでしょう。

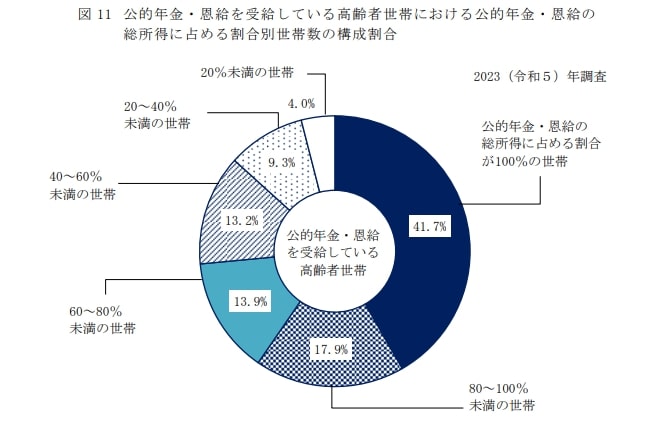

なお、厚生労働省の「2023年調査 国民生活基礎調査」によると、高齢者世帯における平均の公的年金・恩給の額は「191.9万円」でした。

高齢者世帯のうち、年金だけで生活している世帯の割合は約4割です。公的年金・恩給の額が収入の「80%~100未満」の世帯を含めると、約6割の世帯が収入を年金に頼っている状況です。

一般的に、高齢になるほど体力と気力が衰え、働いて収入を得るのが難しくなります。つまり、年金の依存度が高まるといえるでしょう。

生活費を年金だけでカバーできればよいのですが、すべての世帯で当てはまるとは限りません。年金受給額は働き方によって異なるうえに、支出も各世帯によって異なるためです。

「できるだけ長く働くこと」「支出を最適化すること」を意識すれば、老後生活で抱える経済的な不安を軽減できるでしょう。特に、長く働くことは収入を得るだけでなく、適度なストレスとなり健康増進にもつながります。

健康を維持できれば、医療費や介護費を削減できます。早い内から健康を意識した生活を送ることも、老後不安を軽減するポイントといえるでしょう。

4. まとめにかえて

自分が受け取れる年金額の見込みを知りたい場合は、毎年送られる「ねんきん定期便」や、厚生労働省の「公的年金シミュレーター」を活用しましょう。

実際に受け取れる年金額をイメージすれば、老後生活に向けてどのような対策が必要なのか見えてきます。早い内に「長く働いて年金受給額を増やしたほうがよい」「無駄な支出を抑える必要がある」という事実を把握するのは有意義です。

充実したシニアライフを実現するためにも、具体的な数字に落とし込んで、どのような対策が必要なのかを考えてみてください。

参考資料

柴田 充輝