2024年1月にスタートした新しいNISA制度。制度改定から一年以上が経ち、そろそろ運用を始めてから一年が経過したという方も多いのではないでしょうか。

思い描いていた通りの値動きになった方もいれば、予想と違った展開に戸惑った方もいるかもしれません。

NISAを活用した投資信託などの金融商品にはリスクがつきものですが、制度の仕組みを正しく理解し、準備をしっかり行えば、リスクを抑えつつ効率的に資産を増やしていける可能性があります。

この記事では、新NISAの主な変更点をおさらいし、積立投資を行った場合のシミュレーションを交えて解説します。

1. 【今さら聞けない】投資で出た利益が非課税になる「NISA」とは?

NISA(ニーサ:少額投資非課税制度)は、2014年に創設された少額投資を支援するための税制優遇制度で、2024年からは内容が大幅に拡充され、「新しいNISA(新NISA)」として新たにスタートしています。

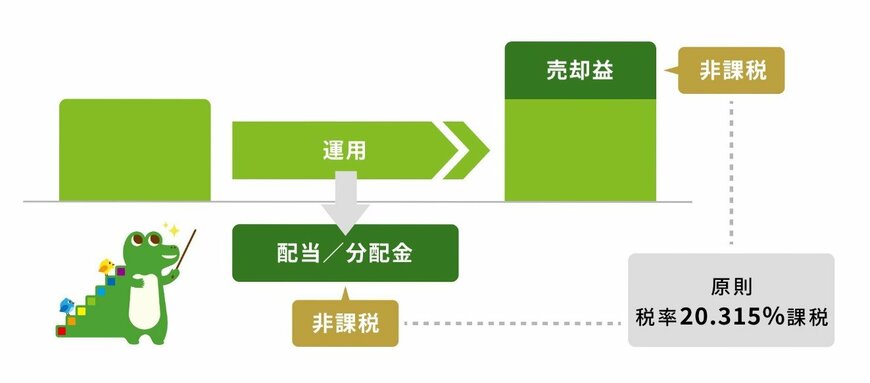

NISAの最大のメリットは、投資で得た利益(※1)に対して税金がかからないことです。

通常の証券口座(特定口座や一般口座)では、利益に約20%(※2)の税金が課されますが、NISA口座を利用することでこれが非課税になります。

NISA口座は1人につき1口座のみ開設可能ですが、毎年金融機関を変更することは可能です。

また、金融機関によって取り扱う商品が異なるため、自分に合った証券会社や銀行を選ぶことが重要です。

次章では、2024年から新たに始まった「新NISA」の基本について整理していきます。

※1:売却益、配当/分配金

※2:所得税15.315%+住民税5%=20.315%