2. 厚生年金や国民年金の生活では家計の見直しが重要に

昨今は65歳以上になっても働く方が増えています。しかし、誰もが心身の健康を維持できるとは限らず、また職に就けるとは限りません。

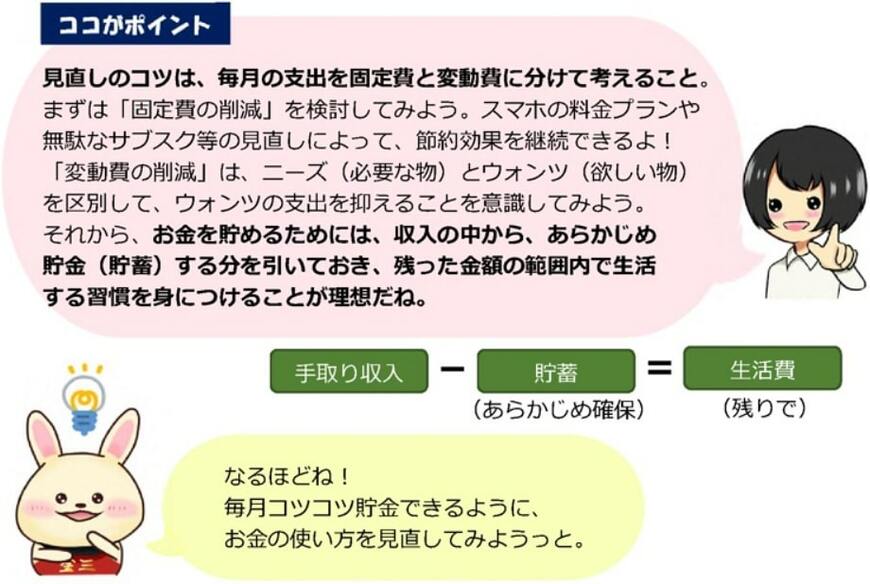

年金生活に突入すると、収入を増やす方法が限られてしまう以上、家計を見直して支出を引き締める必要があります。特に、電気代・ガス代・通信費・保険料などの固定費を見直せば、節約効果が持続するため家計が楽になるでしょう。

「手取りの年金額>基礎生活費」という家計運営ができれば、家計が破綻するリスクを大幅に軽減できます。突発的に発生する可能性がある医療費や介護費に関しては別枠でプールしておけば、より安心して生活できるでしょう。

3. 自治体の行政サービスを確認しよう

自治体では、高齢者の生活を支援するための独自サービスを行っています。公的年金からは住民税が天引きされていますが、自治体が行っているサービスの財源となっているのは、皆さんが納めた住民税です。

利用できる行政サービスをきちんと調べれば、年金生活における支出を抑えられる可能性があります。「納め損」にならないためにも、自治体のホームページでサービス内容を確認するとよいでしょう。

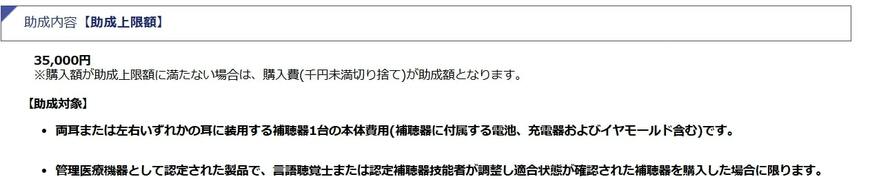

例えば、東京都品川区では、高齢者支援のサービスとして「高齢者補聴器購入費助成事業」を行っています。加齢により聴力機能が低下した高齢者に対し、補聴器の購入に要する費用のうち、3万5000円を上限に助成する制度です。

この助成金を知っているだけで、補聴器を購入する際に3万5000円の経済的恩恵を得られます。自分だけでなく、家族にも教えてあげれば世帯全体の支出を抑えられるでしょう。

今回紹介したのは品川区の例ですが、他の自治体でも独自の支援を行っています。居住地の自治体が発行している広報やホームページなどを通じて、利用できるサービスや支援事業がないか確認してみてください。

4. まとめにかえて

老後生活を支える軸になるのは、終身にわたって支給される公的年金です。税金や社会保険料が天引きされるため、手取り額をベースに生活設計を考えましょう。

高齢期になると、収入を大きく増やすのは現実的ではありません。家計の安定度を高めるためには、余計な支出を減らし生活費を抑えることが効果的です。

また、自治体が行っているサービスも調べてみましょう。自治体ごとにサービス内容は異なるため、ぜひ自分や家族が利用できる内容を調べてみてください。

参考資料

- 日本年金機構「年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税および森林環境税を特別徴収されるのはどのような人ですか。」

- 財務省中国財務局「家計管理の考え方」

- 品川区「高齢者補聴器購入費助成事業(令和6年4月より対象者を拡大しました)」

柴田 充輝