2. 【元銀行員解説】初めての資産運用「よくある失敗例」3選

投資信託は途中で解約して別の銘柄に乗り換えることができますが、積立投資はその性格上、基本的には長期的な視点で運用することを前提に購入する必要があります。

ここからは、初めての資産運用で「よくある失敗例」を3つご紹介します。これらの失敗を避け、後悔しないように運用のポイントを押さえておきましょう。

2.1 【よくある失敗①】信託報酬が高いファンドを選んでしまう

投資信託には、基本的に「買う時・運用中・売る時」にそれぞれ手数料が発生します。新NISAのつみたて投資枠の対象商品は、買う時に手数料がかからない「ノーロード」ですが、運用中や売る時にかかるコストには注意が必要です。

運用中のコストとして代表的なのが「信託報酬」です。信託報酬は運用期間中、毎日運用資産から差し引かれます。長期投資では特に重要な要素となるため、できるだけ低い信託報酬を選ぶことが重要です。

特に類似するファンドが複数ある場合は、信託報酬が低いものを選ぶと良いでしょう。

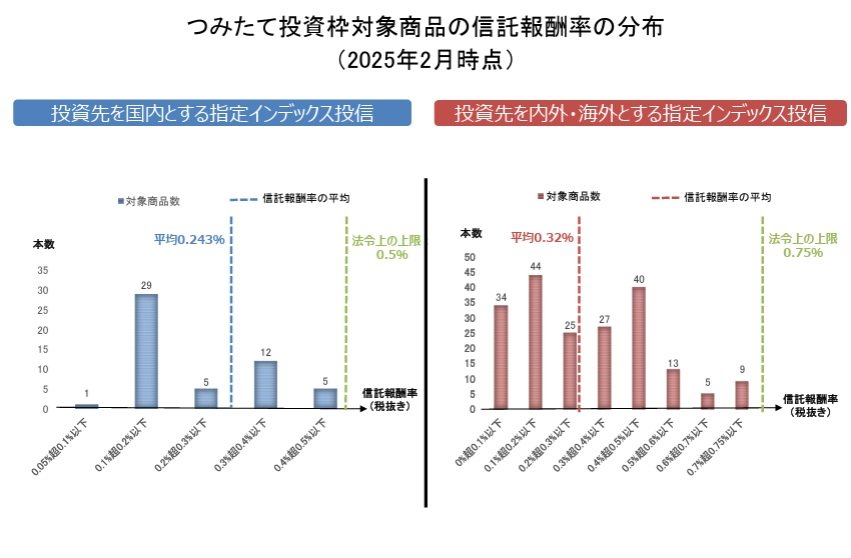

なお、つみたて投資枠対象商品の信託報酬率は、国内を投資先とする指定インデックス投信の信託報酬率の平均は0.243%で、0.1%超~0.2%以下のファンドが最多となっています。

国内・海外を投資先とする指定インデックス投信の信託報酬率の平均は0.32%。こちらも0.1%超~0.2%以下のファンドが最多となっています。