3. もし「毎月3万円」を20年間「利回り5%」で運用できたら資産はいくらに増える?

では、もし「毎月3万円」を20年間積立投資したとして、「利回り5%」で運用できたら資産はいくらに増えるでしょうか。

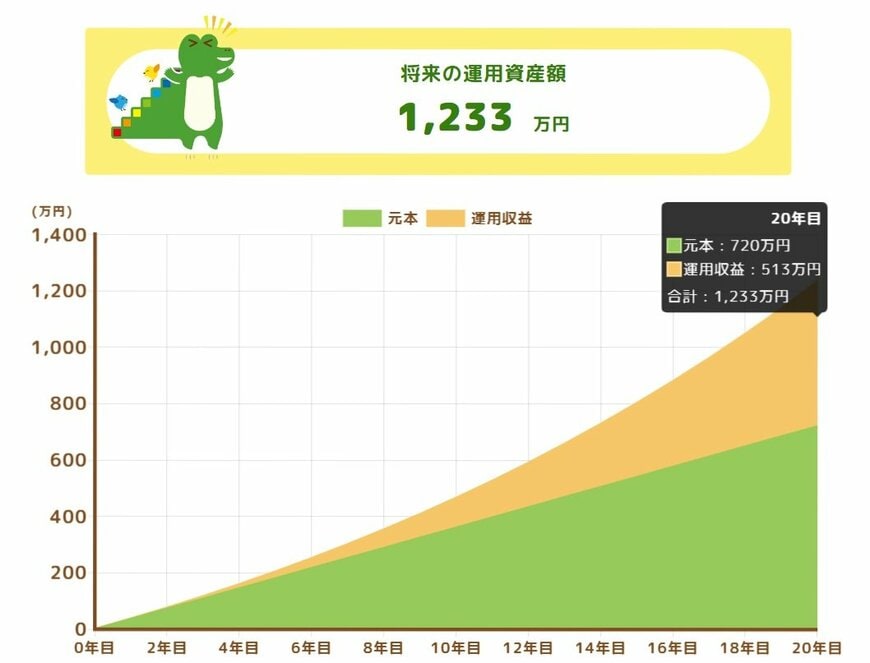

最後に、金融庁「つみたてシミュレーター」を用いて将来の資産額をシミュレーションしてみましょう。

3.1 3万円×20年間×想定利回り5%の積立投資シミュレーション結果

- 元本:720万円

- 運用収益:513万円

- 合計:1233万円

毎月3万円を20年間積み立てて投資すると、合計で1233万円になりました。このうち、元本は720万円で、運用による利益は513万円となる試算です。

ただし、このシミュレーションは毎年5%の利回りが続くことを前提にしており、実際の運用結果は世界情勢や市場の動きによって変わります。時には損失が出る年もあるため、必ずしも同じ結果になるとは限りません。

投資にはリスクがありますが、日本円を預貯金だけで持っている場合も、物価の上昇によってお金の価値が下がる可能性があります。そのため、「いつまでに、いくら貯めたいのか」という目標を明確にし、自分のリスク許容度を考えたうえで資産運用を検討することが大切です。

資産の管理方法には、預貯金や積立投資などさまざまな選択肢があり、それぞれにメリットとデメリットがあります。自分に合った方法を理解し、適切に資産を管理することが望ましいでしょう。

資産運用は長期的に続けることが重要なため、できるだけ早く準備を始めるのが効果的です。まずは情報を集めることから始めてみましょう。

4. まとめにかえて

この記事では、60歳代の貯蓄事情や新NISAの利用調査の内容を踏まえ、初めての資産運用でありがちな失敗例を3つご紹介しました。

ファンド選びや分散投資を意識することが、長期的な資産形成には欠かせません。

老後に向けた資産運用を成功させるためには、早めの準備がポイントとなります。まずは情報収集を行い、自分に合った投資方針を見つけることからスタートしましょう。

参考資料

- J-FLEC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

- 金融庁「つみたてシミュレーター」

- 日本証券業協会「新NISA開始1年後の利用動向に関する調査結果(速報版)」の公表について

- 金融庁「長期・積立・分散投資とNISA制度」

- 金融庁「つみたて投資枠対象商品の概要について」

中本 智恵