2. 年金からは住民税以外の「税金・社会保険料」も差し引かれる

年金からは住民税や所得税以外にも、さまざまなお金が差し引かれ、たとえ住民税や所得税が非課税であっても社会保険料は天引きされるため注意が必要です。

年金から差し引かれる主なお金は、以下の通りです。

老齢年金から天引きされるお金3/5

出所:国税庁「高齢者と税(年金と税)」、日本年金機構「年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税および森林環境税を特別徴収されるのはどのような人ですか。」をもとに筆者作成

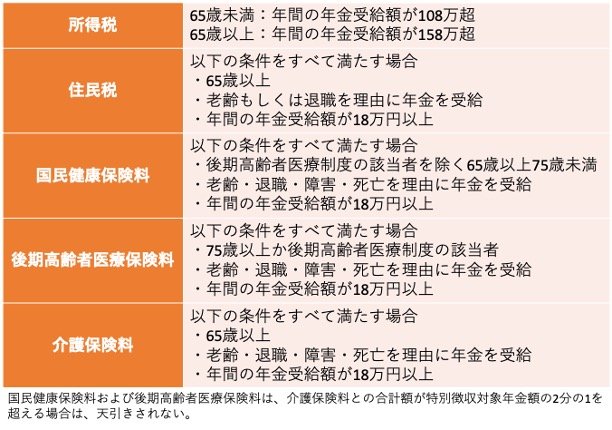

所得税

- 65歳未満:年間の年金受給額が108万超

- 65歳以上:年間の年金受給額が158万超

住民税

- 以下の条件をすべて満たす場合

・65歳以上

・老齢もしくは退職を理由に年金を受給

・年間の年金受給額が18万円以上

国民健康保険料

- 以下の条件をすべて満たす場合

・後期高齢者医療制度の該当者を除く65歳以上75歳未満

・老齢・退職・障害・死亡を理由に年金を受給

・年間の年金受給額が18万円以上

後期高齢者医療保険料

- 以下の条件をすべて満たす場合

・75歳以上か後期高齢者医療制度の該当者

・老齢・退職・障害・死亡を理由に年金を受給

・年間の年金受給額が18万円以上

介護保険料

- 以下の条件をすべて満たす場合

・65歳以上

・老齢・退職・障害・死亡を理由に年金を受給

・年間の年金受給額が18万円以上

※国民健康保険料および後期高齢者医療保険料は、介護保険料との合計額が特別徴収対象年金額の2分の1を超える場合は、天引きされない。

通常、住民税が非課税であれば、所得税もかからないため、住民税や所得税が非課税であれば、年金から税金は差し引かれることはありません。

ただし、65歳以上で年金を年間18万円以上受け取っている場合、その年金から社会保険料が差し引かれ、生涯にわたって支払い続ける必要があります。

そのため、住民税や所得税が非課税であっても、額面通りの年金を受け取ることはほとんどなく、実際には社会保険料が引かれた後の金額が手元に残ることになります。

3. 「住民税非課税世帯」になるメリットとは?

住民税非課税世帯となる主なメリットは、「社会保険料を抑えることができる」点です。

3.1 メリット1:国民健康保険料の軽減

国民健康保険料においては、住民税が非課税の世帯には保険料の軽減が適用されます。

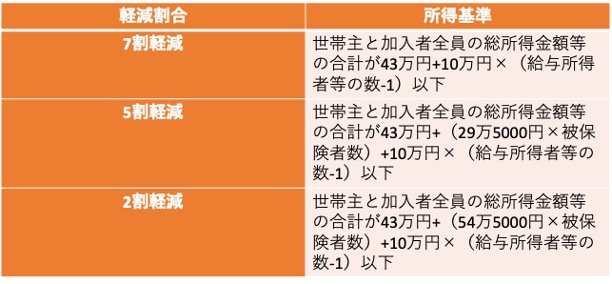

軽減の割合は、以下の通りです。

7割軽減

- 世帯主と加入者全員の総所得金額等の合計が43万円+10万円×(給与所得者等の数-1)以下

5割軽減

- 世帯主と加入者全員の総所得金額等の合計が43万円+(29万5000円×被保険者数)+10万円×(給与所得者等の数-1)以下

2割軽減

- 世帯主と加入者全員の総所得金額等の合計が43万円+(54万5000円×被保険者数)+10万円×(給与所得者等の数-1)以下

最大で70%の軽減を受けることができるため、保険料の負担を大幅に軽減できます。

さらに、公的年金受給者の場合、公的年金所得から15万円を控除した金額を基に判定されるため、軽減の割合が高くなりやすい点も大きなメリットです。