筆者は元信用金庫職員ですが、偶数月の15日は、窓口やATMに年金を引き出しに来店されるお客様が多かったことを思い出します。

2019年には「老後2000万円問題」が話題となりました。

公的年金のみに頼るのでは、安心できる老後生活を送ることは難しいかもしれません。

今回は公的年金制度の仕組みをおさらいし、現代シニアが年金をいくら受給しているのかを見ていきましょう。

1. 公的年金って、どんな仕組み?

まずは公的年金制度の仕組みについて確認しておきましょう。

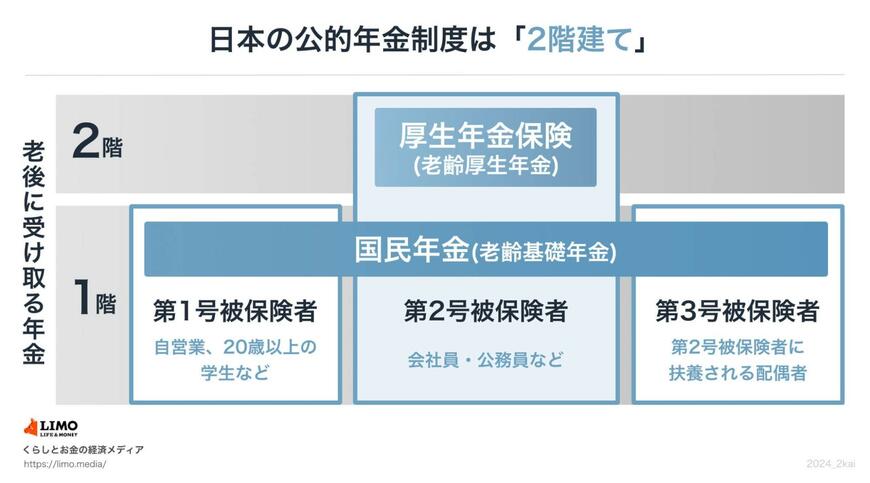

日本の公的年金制度は「世代間扶養」の仕組みで成り立っています。これは、現役世代が支払う保険料を使って、その時点での高齢者世代に年金を給付する方式です。

そしてこの制度は、「国民年金(基礎年金)」と「厚生年金」の2階建て構造となっています。

国民年金が年金のベース部分、厚生年金がそこに上乗せされる形です。

1.1 【1階部分】国民年金

国民年金は、日本に住む「20歳から60歳未満のすべての人」が原則加入対象です。

保険料は年度ごとに改定されますが、全員一律で定額となっています。

40年間欠かさず保険料を納めれば、満額が受け取れます。

1.2 【2階部分】厚生年金

厚生年金は、会社員や公務員、またパートで特定適用事業所に働き一定要件を満たした方が、国民年金に上乗せで加入します。

保険料は収入に応じて変わります(ただし上限あり)。企業と従業員で折半します。

基本的には上限はありますが、収入が多いほど将来の年金額も増えます。そのため、加入期間や納めた保険料により、年金額に個人差が大きく出やすいのが特徴です。

最近では「2階建て構造」に加えて、私的年金(3階部分)を活用する人が増加中です。たとえば、確定拠出型年金(iDeCo)は新NISAとの併用ができるので注目されています。

個人の資産運用の選択肢が広がり、老後の資産形成や中長期の資産運用がより柔軟に行えるようになってきているのですね。

ここで気になるのが公的年金額。現在のシニアは平均でいくらほど受給しているのでしょうか。次章で見ていきましょう。