2. 将来受け取れる年金はどの程度か

先ほどの年収110万円で10年間働いた場合、65歳から毎年約5万2800円、受給できる厚生年金額は増えます。

厚生年金保険料は月額8100円であるため、年額換算すると約9万7200円です。

10年間社会保険に加入することで発生する負担増が約97万2000円、65歳以降は厚生年金が毎年約5万2800円受給できることを考えると、84歳以上長生きすれば「負担増<給付増」となります。

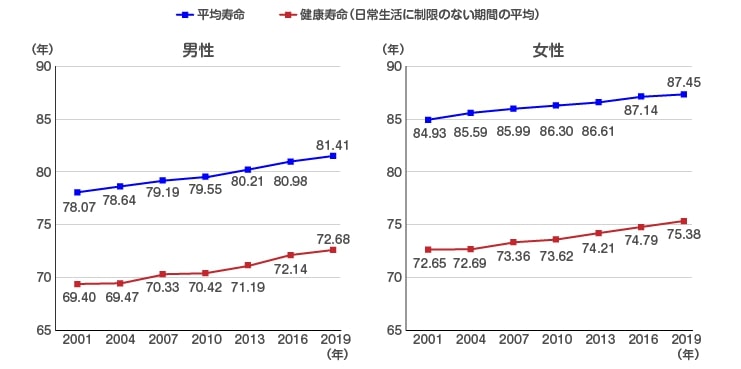

厚生労働省によると、2019年の平均寿命は男性81.41歳、女性87.45歳です。

男性は「負担増>給付増」で損となってしまう可能性がある一方で、女性はトータルで見たときに得をする可能性が高いでしょう。

今後、平均寿命が延びる可能性があることを考えると、「106万円の壁」を気にせずに働いたほうがよいかもしれません。

公的年金は終身にわたって支給される、頼れる社会保険給付です。当初の想定以上に長生きして貯蓄が底をついてしまう「長生きリスク」に備えるうえで、社会保険に加入する意義は大きいといえます。

3. まとめにかえて

社会保険に加入すると、社会保険料負担が発生し、手取り収入が減少するデメリットがあります。

しかし、受給できる年金額が増えたり健康保険の傷病手当金を受給できたり、社会保障が手厚くなるメリットもあります。

「将来の給付増よりも、今現在の負担を回避するほうが優先」という方以外は、将来受け取れる給付を増やしたほうが安心できるのではないでしょうか。

参考資料

- 政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

- 政府広報オンライン「社会保険の適用が拡大!従業員数51人以上の企業は要チェック」

- 厚生労働省「社会保険加入のメリットや手取りの額の変化について」

- 全国健康保険協会「令和6年度保険料額表(令和6年3月分から)」

- 国立保健医療科学院「平均寿命と健康寿命」

柴田 充輝