3. 高額療養費制度を活用したのに「8万円台」を超えていた!高額請求の理由は?

では最後に、高額療養費制度に関して、誤解されやすいポイントを整理してみましょう。

この制度は、医療費が高額になっても自己負担額を抑えられる仕組みとして、多くの人の家計を支えています。

しかし、中には「思っていたより自己負担額が高かった」と感じるケースも見受けられます。

そこで本章では、こうした自己負担額が予想以上に高くなる原因として考えられる主な3つの理由を詳しく解説していきます。

3.1 月をまたいで入院をした

高額療養費制度は、該当する月の1か月内の医療費が自己負担限度額を超えた場合に適用される仕組みです。

上記を言い換えると、月をまたいで入院した場合、それぞれの月の医療費が限度額に達しないと、支給対象外になる可能性があります。

たとえば、年収500万円で69歳以下の方が20日間入院し、自己負担額が合計15万円だったとします。

同じ月内に入院費が計上される場合、限度額を超えた金額は払い戻されますが、月をまたいで請求額が分散すると、限度額に達しない月が生じ、払い戻しを受けられない場合があります。

こうした条件を踏まえ、事前に医療機関や保険窓口で確認しておくことが重要です。

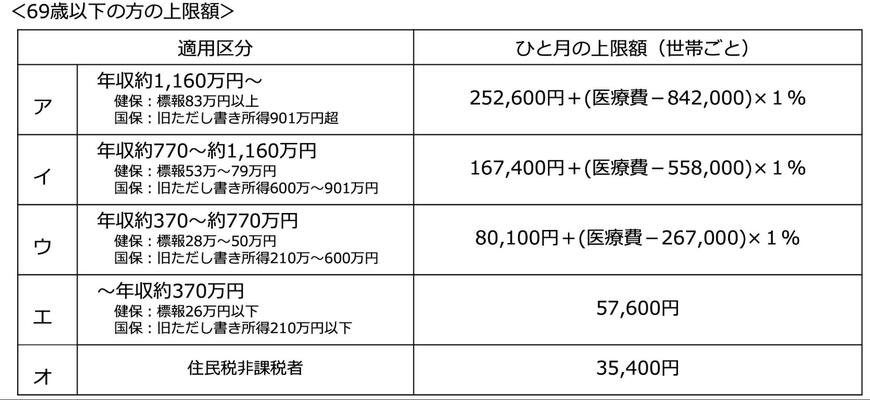

3.2 所得が高い

「高額療養費制度を利用すれば、100万円の医療費が8万円台に収まる」という話を耳にすることが多いかもしれません。

そのため、どのような世帯状況でも負担額が8万円台になると誤解している方も少なくないでしょう。

実は、高額療養費制度の自己負担上限額は「年齢」や「所得」によって大きく異なります。

たとえば、年収が760万円の場合と780万円の場合では、以下のように負担額に差が生じます。

- 年収760万円・医療費100万円の場合

・8万100円+(100万円-26万7000円)×1%=8万7430円 - 年収780万円・医療費100万円の場合

・16万7400円+(100万円-55万8000円)×1%=17万1820円

このように、わずかな収入の違いでも適用区分が変わり、負担額が倍以上になることがあるため、自身の適用区分を正確に把握し、上限額を誤解しないよう注意しましょう。