4. 老後に向けて何ができる?まずはできることから

60歳代のお金事情を確認してきました。

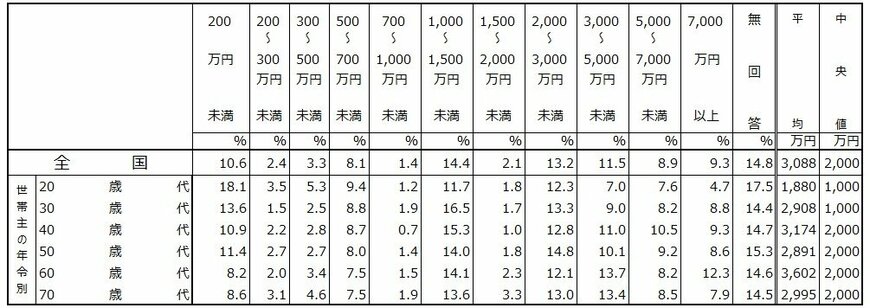

ここでJ-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査[二人世帯調査](2024年)」をもとに、各年代における貯蓄額の目標(平均値・中央値)を見ていきましょう。

- 20歳代:1880万円・1000万円

- 30歳代:2908万円・1000万円

- 40歳代:3174万円・2000万円

- 50歳代:2891万円・2000万円

- 60歳代:3602万円・2000万円

- 70歳代:2995万円・2000万円

すべての世帯で、目標額に届いていません。ただし、こちらもさまざまな回答から算出された平均値と中央値であるため、「我が家の目標」と照らすのが次のステップとなります。

「いつまでに」も意識できるといいですね。

繰り返しますが、ライフステージによって貯め時は変わります。あとから振り返って「あの時もっと貯めていれば」という後悔をできるだけ少なくできるよう、じっくり計画を立ててみましょう。

計画を立てることで、余裕資金が見えやすくなる効果もあります。過度に老後を不安視して何となく貯蓄を進めるのではなく、「今月はあと何円使える」と思える方が、生活のメリハリがつくものです。

人生100年時代。まずは理想の老後を思い描きながら、年金額の目安を知り、どれほどの老後資金を準備していけばよいのか、じっくり考えてみましょう。

参考資料

太田 彩子