3. 新しい富裕層「インカムリッチ」たちは、お金とどう付き合っているのか?

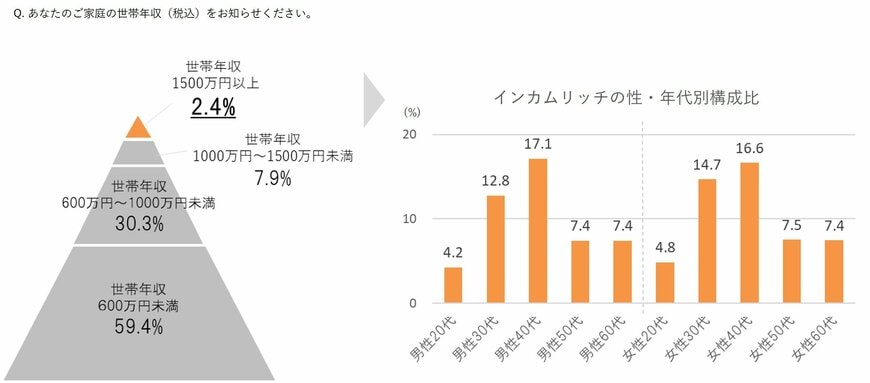

株式会社博報堂の「新富裕層“インカムリッチ”生活者調査」レポートでは、世帯年収1500万円以上の層を「インカムリッチ」と名付け、その割合は全体の2.4%、年齢層で最も多かったのは男女ともに40歳代でした。

3.1 世帯年収の内訳と年代別構成比

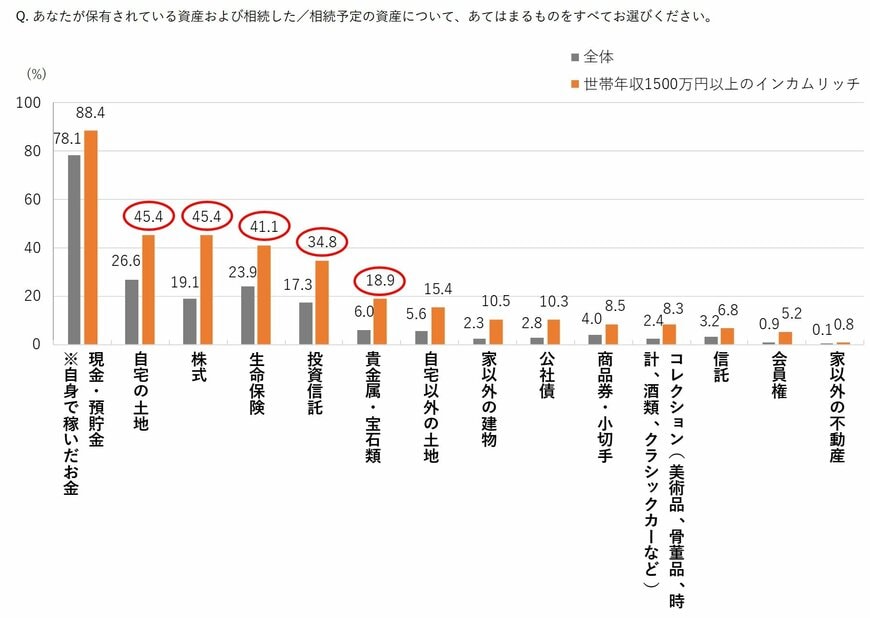

資産の内訳を見ると、全体的に現金・預貯金が主流ですが、インカムリッチ層は約4割が自宅の土地、株式、生命保険を保有しています。

さらに、投資信託や貴金属・宝石類の保有率も高く、預貯金以外の金融商品を積極的に活用しているのが特徴です。

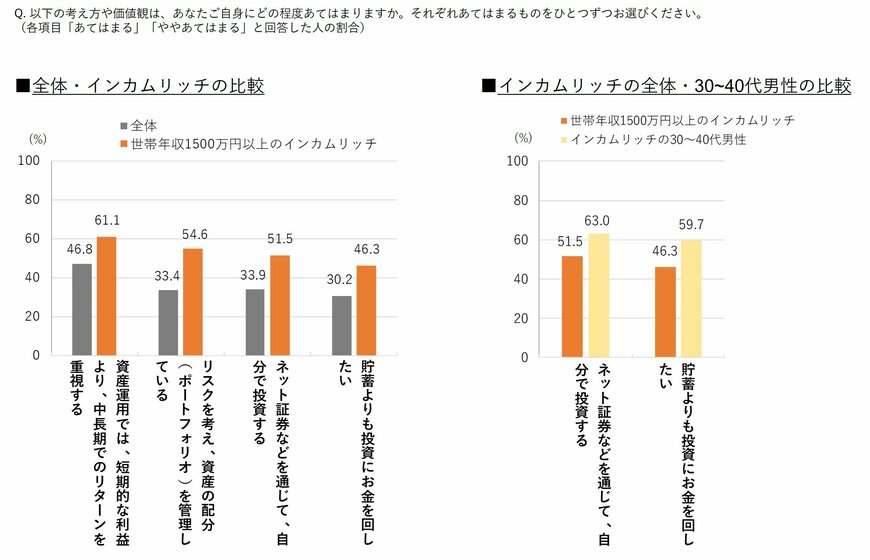

この傾向は、資産運用に対する意識の高さにも表れています。

インカムリッチは、短期的な利益よりも中長期的なリターンを重視し、リスク管理を徹底しながら、ネット証券などを活用して自ら投資を行う傾向が強いようです。実際、「貯蓄よりも投資にお金を回したい」と回答した割合は、全体では30.2%であるのに対し、インカムリッチでは46.3%にものぼります。

自由になるお金が多いイメージのインカムリッチですが、決して無計画に浪費しているわけではありません。収入と支出のバランスをしっかり管理し、資産運用にも意欲的に取り組んでいる様子がうかがえます。

彼らが賢くお金を管理し、資産を増やしている秘訣は、日々の行動にも隠されているのかもしれません。徹底したリスク管理と計画的な投資を行う彼らは、日々の生活においても無駄を避け、賢くお金を使っていると考えられます。

例えば、彼らの倹約パターンからは、私たちもすぐに取り入れられるヒントが見つかるかもしれません。次で詳しく見ていきましょう。