1. 住民税非課税世帯となる「所得の目安」を知りたい

個人住民税は、前年の1月1日から12月31日までの所得をもとに計算され、「所得割(※1)」と「均等割(※2)」の合計で決まります。

これにより、所得に応じ支払う金額が決まる仕組みになっており、世帯全員が住民税非課税であれば、その世帯は「住民税非課税世帯」に区分されます。

冒頭ですでに整理した通り、「住民税非課税世帯」となる要件は「生活保護を受けていること」「障害者、未成年者、寡婦、ひとり親で、前年の所得が135万円以下であること」「前年の所得が市区町村などの基準より少ないこと」の3つです。

住民税非課税世帯になる条件は自治体によって異なりますが、ここでは東京23区内における条件を確認しましょう。

※1:所得割の標準税率:市町村民税6%+道府県民税4%

※2:均等割の標準税率(年額):市町村民税3000円+道府県民税1000円(2024年度からは森林環境税1000円が上乗せされる)

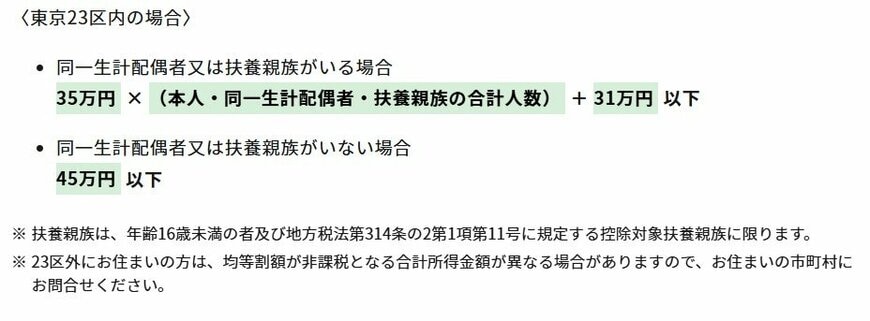

1.1 「住民税非課税世帯」に該当する所得《東京23区内》

東京23区内で住民税非課税世帯となる要件は、昨年中の合計所得金額が下記となる場合です。

- 同一生計配偶者又は扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 同一生計配偶者及び扶養親族がいない場合:45万円以下

特に「同一生計配偶者や扶養親族がいない場合」は、所得45万円以下が目安とされています。

ただし、この「所得」とは各種控除後の金額を指すため、具体的にどのくらいの年収に相当するのか、分かりにくいと感じる人もいるかもしれません。

次に、これを年収ベースでどの程度にあたるのかを詳しく見ていきましょう。