3. そもそも「国民健康保険」の加入者はどんな人が対象?

そもそも「国民健康保険」に加入しなければならないのは、どのような人なのでしょうか。

日本では国民皆保険制度を採用しており、この制度によって病院の受診は原則として3割の自己負担で済むように軽減されています。

加入する健康保険は、働き方や年齢に応じて以下のように整理できます。

- 協会けんぽ…中小企業で働く従業員

- 組合管掌健康保険…大企業で働く従業員

- 共済組合…公務員や私立教職員

- 船員保険…船員

- 後期高齢者医療制度…75歳以上(一定の障害がある方は65歳以上)のすべての人

- 国民健康保険…上記以外の自営業やフリーランスの方など

つまり、国民健康保険は公的健康保険の一種であり、会社に勤めていない自営業者やフリーランスの方が加入することになります。

基本的な健康保険の内容はどれも似ていますが、協会けんぽなどには国民健康保険にはない手当があることも。

たとえば、出産手当金や傷病手当金がその代表例です。

国民健康保険は、会社の健康保険に加入していない人が加入するため、特に高齢者の加入者が多くなります。

高齢者の医療費は年々増加していることから、その影響で上限額だけでなく保険料自体も上昇傾向にあり、今後、保険料の負担がさらに増える可能性が懸念されています。

4. 【図で解説】国民健康保険の保険料の目安を確認

国民健康保険の保険料は、所得や住んでいる地域によって異なります。

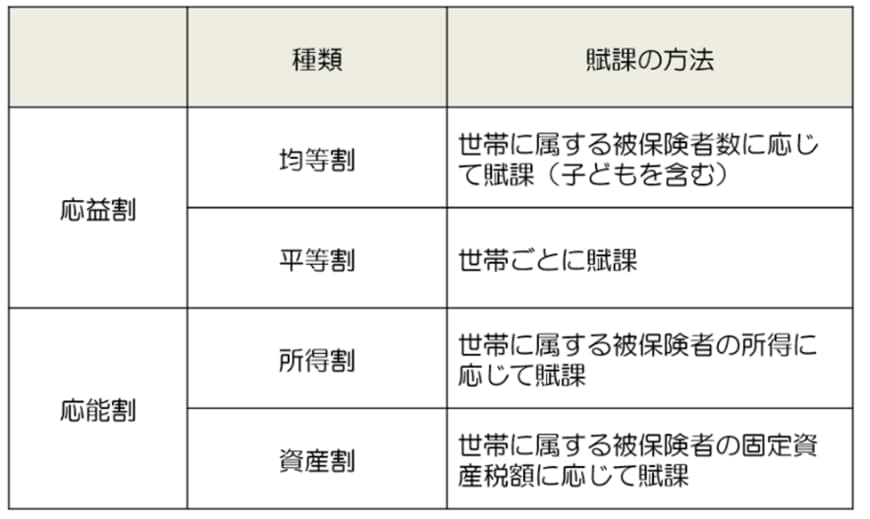

ただし、いずれのケースでも「医療分」「後期高齢者支援金分」「介護分(40歳以上65歳未満の方のみ)」の3つから構成されています。

これらの3つの項目ごとに、次のように算出されます。

- 所得割:所得に応じて一定の割合がかけられた金額

- 均等割:すべての人が均等に負担する金額

- 平等割:世帯ごとに均等に負担する金額

- 資産割:世帯員の固定資産税額に応じて負担する金額

これらの4項目については、自治体によって採用されていない場合もあります。

また、それぞれの料率も自治体によって異なるため、住む場所によって保険料が変動することになります。

たとえば、新宿区の場合、年収400万円の単身世帯では、年間の保険料は28万3547円となります。

通常、保険料は10回に分けて納付するため、1回あたりの負担額は約2万8000円となります。

5. 公的制度の動向に注目

公的制度は日々変わっているので、最新の情報を追うのは大変かもしれません。ただ、私たちの生活に直結する重要な事柄なので、その動向にはしっかり注目しておくことが大切です。

参考資料

青木 怜美