「老後資金2000万円問題」が話題になりました。その後の物価高騰により、老後に必要な資金は2000万円ではなく4000万円に達するのではないかとも言われています。

しかし、現実的に4000万円もの貯蓄を確保できている世帯はどのくらいあるのでしょうか。

今回は、65歳以上の世帯における「貯蓄4000万円以上」の割合や、広がる貯蓄格差の実態、さらに家計を圧迫する食費や光熱費の影響について詳しく見ていきます。

1. 貯蓄4000万円以上の世帯はどのくらいある?

世帯主が65歳以上の二人以上世帯の貯蓄高のうち、4000万円以上の貯蓄高のある世帯の割合はどのくらいでしょうか。2023年の総務省統計局の家計調査「家計調査 貯蓄・負債編」のデータでみてみましょう。

【写真全3枚】1枚目/世帯主が65歳以上の世帯の貯蓄現在高階級別世帯分布。次の写真は電気・ガス料金支援の概要を掲載1/3

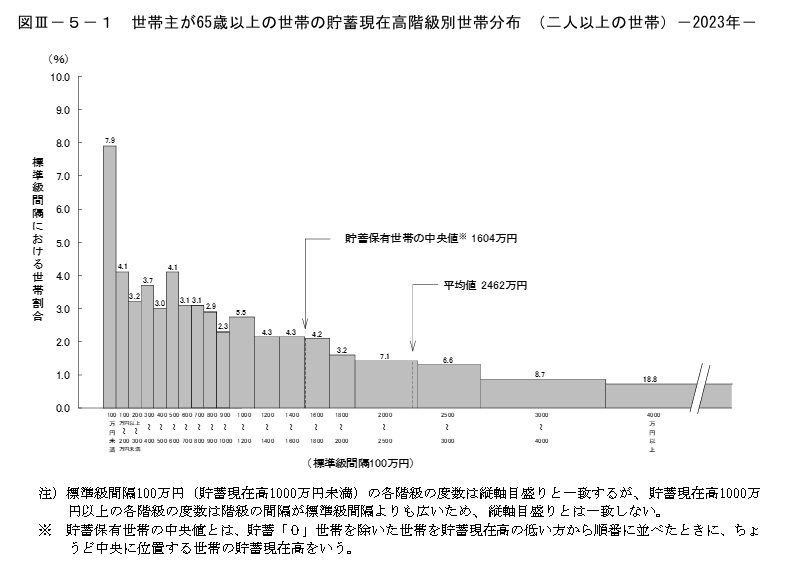

1.1 世帯主が65歳以上の世帯の貯蓄現在高の分布

- ~100万円未満:7.9%

- 100万円~200万円未満:4.1%

- 200万円~300万円未満:3.2%

- 300万円~400万円未満:3.7%

- 400万円~500万円未満:3.0%

- 500万円~600万円未満:4.1%

- 600万円~700万円未満:3.1%

- 700万円~800万円未満:3.1%

- 800万円~900万円未満:2.9%

- 900万円~1000万円未満:2.3%

- 1000万円~1200万円未満:5.5%

- 1200万円~1400万円未満:4.3%

- 1400万円~1600万円未満:4.3%

- 1600万円~1800万円未満:4.2%

- 1800万円~2000万円未満:3.2%

- 2000万円~2500万円未満:7.1%

- 2500万円~3000万円未満:6.6%

- 3000万円~4000万円未満:8.7%

- 4000万円以上:18.8%

ちなみに、貯蓄保有世帯の中央値は1604万円、平均値2462万円となっています。

「中央値」とは、貯蓄保有世帯のうち、貯蓄「ゼロ」世帯を除いた世帯を貯蓄現在高の低い方から順番に並べ、ちょうど中央に位置する世帯の値をいいます。「平均値」とは、全世帯の貯蓄の合計額を、世帯数で割った値のことです。

もし、貯蓄額がけた外れに高い世帯が1世帯あれば、平均値が高くなります。しかし、中央値は、全体の真ん中の値なので、実態により近い数値として捉えることができます。

上記より、世帯主が65歳以上の世帯での貯蓄高において、4000万円以上を有する世帯は全体の18.8%でした。

一方で、貯蓄400万円未満の割合は18.9%。貯蓄4000万円以上の世帯である18.8%に近い割合を占めています。

このことより、貯蓄が十分にできている世帯もあれば、貯蓄ができていない世帯もあり、貯蓄額に大きな差があることが分かります。では、なぜこれほど貯蓄額に差が出るのでしょうか?

2. 貯蓄額に大きな差が出る理由を考えてみると?

65歳以上の世帯で貯蓄額に差が出る背景には、主に以下の3つの理由が挙げられます。

2.1 子どもの自立による支出の減少

子どもが大学を卒業し自立すると、養育費や教育費の負担がなくなります。このタイミングで老後資金を集中的に貯めることで、貯蓄を大きく増やすことが可能です。

2.2 退職金の受け取り

公務員や大企業に勤める人は、退職時にまとまった退職金を受け取ることができます。「退職所得控除」による減税効果で税負担も少なく済み、その分貯蓄に回しやすくなります。

2.3 住宅ローンの完済

多くの人が60~65歳で住宅ローンを完済します。これにより、毎月の返済が不要となり、その分を老後資金の貯蓄に充てやすくなります。

若い頃から計画的に貯蓄を進める人もいれば、定年が近い50代から集中的に貯める人もいます。

一方で、物価の上昇により生活費が家計を圧迫し、貯蓄が難しい人も増えています。これが貯蓄額に大きな差を生む要因の一つと考えられます。

3. 家計を圧迫する「食費・光熱費」2025年はどうなる?

「老後に備えて貯蓄したい」でも「モノの値上げも気になる…」という方は多いでしょう。ここで、家計費の中でも最も大事な食費・光熱費が2025年からどうなるのかについてみてみましょう。

3.1 食費

帝国データバンク(TDB)による主要食品195社に向けた定期調査によれば、2025年の食品値上げは3933品目。

2025年1月からはパンの一斉値上げ、4月にはビール類などの値上げが予定されています。値上げの背景には、原材料費の高騰に加え、物流費や人件費の増加が影響しているようです。

2024年の値上げ品目数は1万2520品目と、過去3年間で最も少ない水準となりました。企業側においても、値上げ後の売上減少が懸念されることで慎重な対応がとられていたわけです。

しかし、2025年はサービス価格の抑制という企業努力が限界に近づいていると指摘されています。食費については、自炊、計画的な買い物などさまざまな工夫を行う必要がありそうです。

3.2 ガソリン代・電気代

電気代においては、2024年の8月~10月使用分は政府による「酷暑乗り切り緊急支援」があり電気料金が抑えられていました。

2024年11月使用分からは支援策が無くなり、電気代は値上がり傾向です。しかし、2025年1月~3月使用分については、再び政府による「電気・ガス料金負担軽減支援事業」がはじまります。

とはいえ、1~3月は寒さのため電気使用量が上がる時期です。政府による支援策があるとはいえ、電気代を気にしながら過ごす方が多いのではないでしょうか。

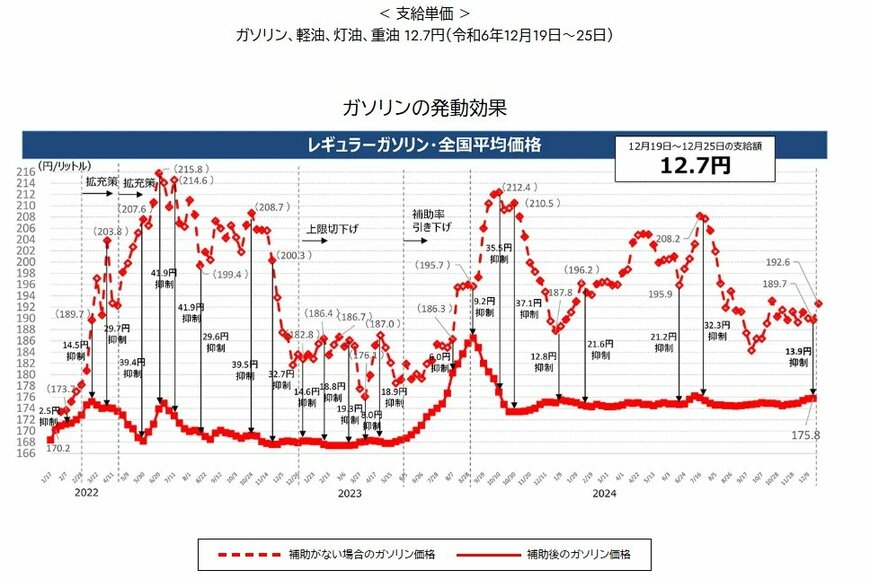

ガソリン代においては、政府は、12月からガソリン価格の高騰を抑える補助金を段階的に減らす方針を示しました。

この変更により、レギュラーガソリンの店頭価格は1リットルあたり月約5円ずつ上がり、2024年1月には185円程度になる見込みです。

現在の制度では、ガソリン価格が基準の168円を超えると185円までは上昇分の6割を補助し、185円を超えた部分は全額補助されています。

この補助のおかげで、現在の価格は175円程度に抑えられています。しかし、政府は12月に185円以下への補助率を半分に減らし、2024年1月にはその補助を完全に廃止する予定です。

その後、185円を超えた部分の補助も段階的に減らしていく計画です。この変更により、ガソリン価格の上昇が家計に影響を与える可能性があります。

4. 家計費を抑える工夫を

2025年は、食品や光熱費、ガソリン代の値上げが家計に大きく影響を与える年になりそうです。しかし、工夫次第で負担を軽減することは可能です。

まず、光熱費や通信費などの固定費を見直し、プラン変更や不要な契約の解約を検討しましょう。さらに、自炊やまとめ買いなどで食費を節約し、無駄を減らすアイデアも有効です。

また、少額でも今から貯蓄を始めることで、予期せぬ出費への備えができます。

例えば、家計簿アプリを活用して支出を把握し、無理のない貯蓄計画を立ててみましょう。小さな積み重ねが、将来の安心につながります。日々の工夫で、負担を減らしつつ希望を持って2025年を乗り切りましょう!