2. 【老老格差】貯蓄3000万円と貯蓄ゼロ「70歳代」世帯でどれほどいるのか

同調査結果より、70歳代・二人以上世帯についても見ていきます。60歳代よりも、完全リタイヤ世帯が多く含まれていると考えられる70歳代の貯蓄事情はいかに?

70代になると、多くの世帯が年金を主な収入源とする生活を始めていると考えられます。この中には、余裕をもってリタイア生活を楽しんでいる人もいれば、介護費用や医療費が増えてきた人、また低年金や無年金といった理由で働き続けざるを得ない人など、さまざまな状況の方がいるでしょう。

2.1 【貯蓄ゼロ世帯を含む】70歳代・二人以上世帯の貯蓄額

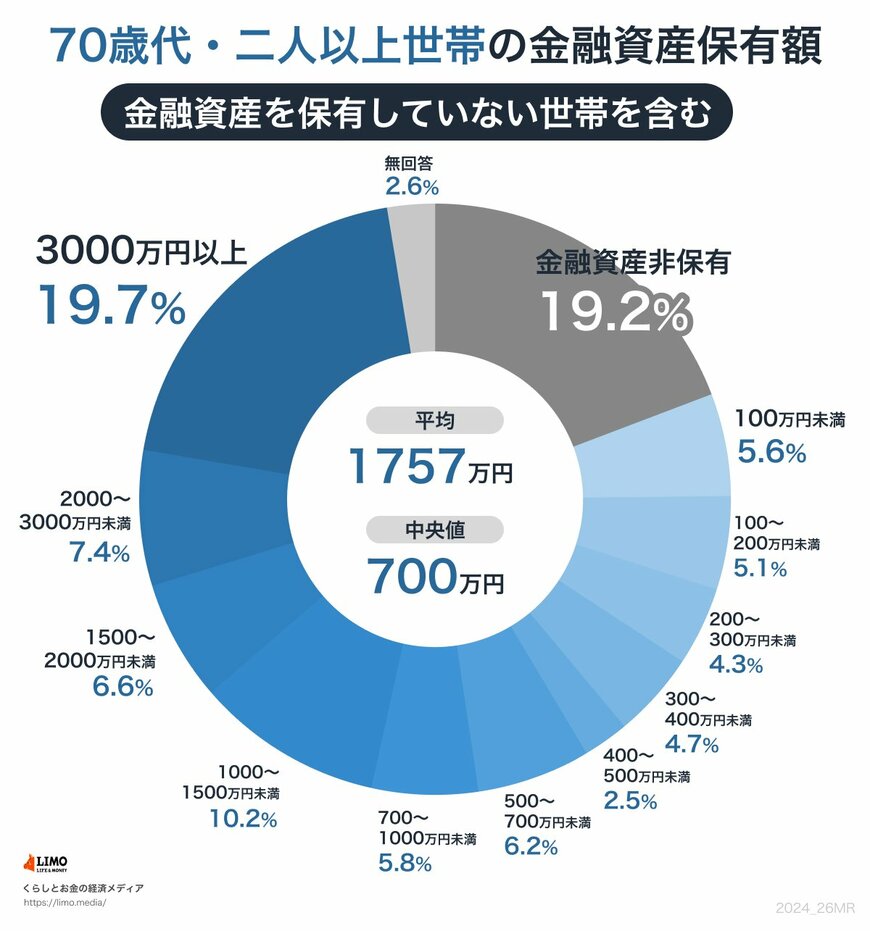

【貯蓄ゼロ世帯を含む】70歳代・二人以上世帯「貯蓄額の平均と中央値」

- 平均:1757万円

- 中央値:700万円

【貯蓄ゼロ世帯を含む】70歳代・二人以上世帯「貯蓄3000万円超」の割合

- 19.7%

【貯蓄ゼロ世帯を含む】70歳代・二人以上世帯「貯蓄ゼロ世帯」の割合

- 19.2%

70歳代・二人以上世帯における貯蓄状況を見ると、「貯蓄ゼロ」が19.2%、「貯蓄3000万円超」が19.7%と、ほぼ同じ割合で存在しています。

平均貯蓄額は1757万円で、夫婦の老後資金の目安とされる「2000万円」をわずかに下回っています。一方で、中央値は700万円と大きく下がり、60歳代と同様に、世帯の貯蓄額には二極化が見られます。

老後資金がどのくらい必要となるかは、健康状態やライフスタイルなどにより世帯差、個人差が出ます。

老後資金は、いつからどの程度必要になるか予測が難しいものです。また、住宅ローンや教育ローンとは異なり、現役を引退すると有利な条件で金融機関から借り入れるのが難しくなります。

そのため、働き盛りの現役時代からコツコツ資産づくりを進めておくことが大切です。長寿社会に備えて、計画的にお金を積み立てていきたいものですね。

では、具体的にどのように積立をおこなえば目標額に手が届くかを考えてみましょう。

次では金融庁の「つみたてシミュレーター」を活用して、「3000万円」を目標とした積立投資のシミュレーション結果を確認していきます。