2. 住民税非課税世帯にはどんな人があてはまるのか

コロナ禍以降、低所得者世帯や家計が急変した世帯を対象とした給付金が支給される機会が増えましたが、それ以前からもさまざまな種類の給付金が存在していました。

特に今回のような低所得者世帯向けの支援では、「住民税非課税世帯」という区分がよく対象として取り上げられますね。

ここでは、住民税の基本と、「住民税非課税世帯」について整理していきましょう。

2.1 住民税はどう決まる?

住民税とは、市区町村や都道府県に支払う地方税で、その地域の公共サービスやインフラ整備の費用に充てられます。この税金は前年の所得をもとに算出されます。

個人住民税には、所得に応じて負担額が変動する「所得割(※1)」と、所得に関係なく一定額を負担する「均等割(※2)」の2種類があります。この仕組みにより、所得に応じて支払う金額が決まります。

また、収入が少なく住民税の負担が難しい世帯を支援するために、「住民税非課税世帯」という制度が設けられています。この区分に該当する場合、住民税を支払う必要がなくなります。

※1 所得割の標準税率:市町村民税6%+道府県民税4%

※2 均等割の標準税率(年額):市町村民税3000円+道府県民税1000円(2024年度からは森林環境税1000円が上乗せ)

自治体によって異なりますが、本記事では東京23区内における条件を確認しましょう。

2.2 「住民税非課税世帯」に該当する条件《東京23区の場合》

(1) 生活保護法による生活扶助を受けている方

(2) 障害者・未成年者・寡婦又は寡夫で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

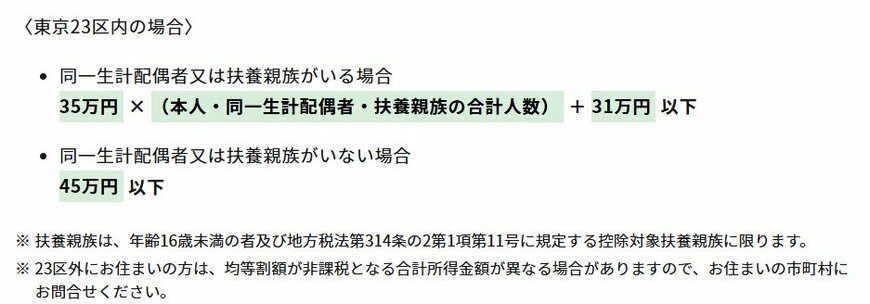

(3) 前年中の合計所得金額が下記の方

- 同一生計配偶者又は扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 同一生計配偶者及び扶養親族がいない場合:45万円以下

例えば「同一生計配偶者及び扶養親族がいない場合」の目安は所得45万円以下です。年収で考えると、所得の種類によって以下が目安です(港区の例)。

- アルバイトやパートの給与収入が100万円以下

- 65歳以上で年金受給のみの人は、年金収入が155万円以下

- 65歳未満で年金受給のみの人は、年金収入が105万円以下

- 不動産収入等所得がある人は、収入から必要経費を引き、合計所得が45万円以下(令和2年度まで35万円以下)

給与収入の人は年収目安が100万円以下。年金収入の人は65歳以上で155万円、65歳未満で105万円になっていますね。

以上のことから、年金生活者の方が住民税非課税世帯に該当しやすいといえます。

次章では最新データより、年代別の住民税課税世帯の割合も確認してみましょう。