2. 後期高齢者医療制度の保険料のしくみ

後期高齢者医療制度の保険料は、加入者全員が一律に負担する「均等割額」と、前年の所得に応じて決まる「所得割額」を組み合わせて計算されます。

保険料率(均等割額と所得割率)は2年ごとに見直される仕組みですが、都道府県ごとに異なる設定がされています。ここでは、東京都のケース(2024年・2025年)を例に見ていきましょう。

2024年度と2025年度の保険料は、均等割額が「4万7300円」、所得割額は「課税対象となる所得金額×9.67%(※1)」とされています。そして保険料の上限額である賦課限度額は80万円(※2)です。

2024年度の保険料の計算例を見ると、公的年金収入が208万円、給与収入が120万円の人の場合、年間保険料は15万3600円。一方、公的年金収入が168万円の人の年間保険料は2万700円です。

一般的に、後期高齢者医療制度の保険料は、公的年金からの天引きで支払います。住民税や所得税、介護保険料も同時に天引きされることが多いため、年金生活者の家計を圧迫するひとつの要因にもなり得るでしょう。

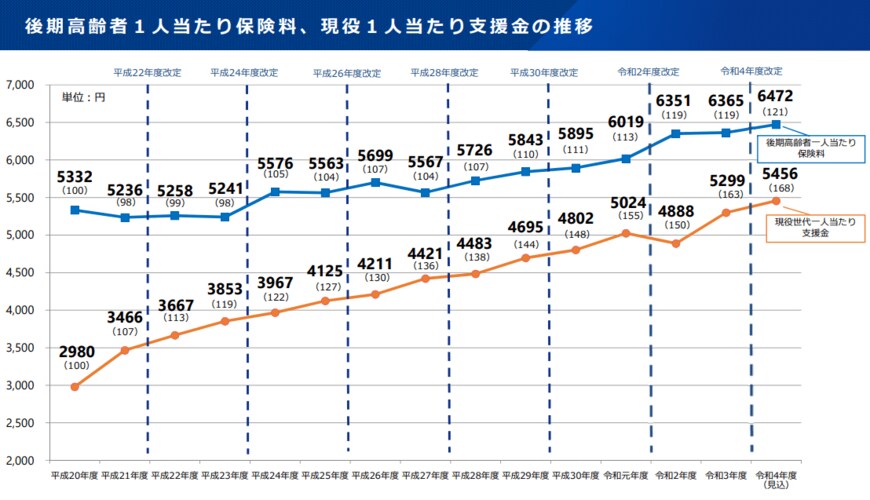

また、後期高齢者医療制度の保険料は値上がり傾向にあります。

ちなみに東京都の場合、2022年度と2023年度の均等割額は「4万6400円」、所得割額は「課税対象となる所得金額×9.49%」、賦課限度額は66万円でした。

※1:2024年度の所得割率は、激変緩和措置により、賦課のもととなる所得金額が58万円以下の方は8.78%、58万円超の方は9.67%となります。なお、2025年度は全ての方の所得割率は9.67%となります。

※2:「1949(昭和24)年3月31日以前に生まれた方」「障害の認定を受け、被保険者の資格を有している方(※※)」は2024年度に限り、激変緩和措置により、賦課限度額が73万円になります。

※※障害の認定を受けていた方が、令和6年4月1日以降に75歳になった後に、障害の認定を受けた後期高齢者医療広域連合の区域内に住所を有しなくなった場合を除く。

参考:東京都後期高齢者医療広域連合「保険料の決め方・賦課」

3. 後期高齢者医療制度の保険料は2024年度から値上げ

前述のように、後期高齢者医療制度の保険料は近年、引き上げが続いています。

全国平均では、被保険者1人あたりの月額保険料が2022・2023年度の6575円から507円(7.7%)増え、2023年度には7082円となりました。さらに、2025年度には月額7192円になる見込みです。

この保険料の引き上げの大きな理由は、医療費の増加です。

また、2024年度と2025年度分が引き上げられた背景には「現役世代の医療費負担軽減」や、「出産育児一時金の引き上げ(42万円→50万円)」のために必要となる財源確保が挙げられます。

高齢になるほど医療費が増える傾向がある一方で、少子高齢化が進む中で現役世代の負担増を避けるのは難しいのが現状。

こうした課題に対応するため、高齢者と現役世代が増加分を分担する仕組みがとられており、保険料率は2年ごとに見直されているのです。

後期高齢者医療制度の保険料は、収入や居住する都道府県によって人それぞれです。

よって、今後の負担がどの程度増えるかを一概に言うことはできませんが、高収入の人ほど負担が増えることが見込まれています。

その理由として「賦課限度額(保険料の上限)の引き上げ」が挙げられます。

東京都の例を見ると、2022年度・2023年度の賦課限度額が66万円でしたが、2024年度・2025年度には80万円に引き上げられる予定です。

一方で、所得が低い人に向けた保険料の軽減措置も設けられており、負担を和らげる仕組みも整えられています。