3. 資産運用で大切なことは「出口」と「タイミング」

運用で重要なのは、「出口」と「タイミング」です。

新NISA制度の最大のメリットは、出口での税金がかからない点であり、運用益を全額受け取ることができます。

しかし、タイミングに関しては、始めるのが遅くなるほど効果が薄れ、運用成績を出すのが難しくなります。

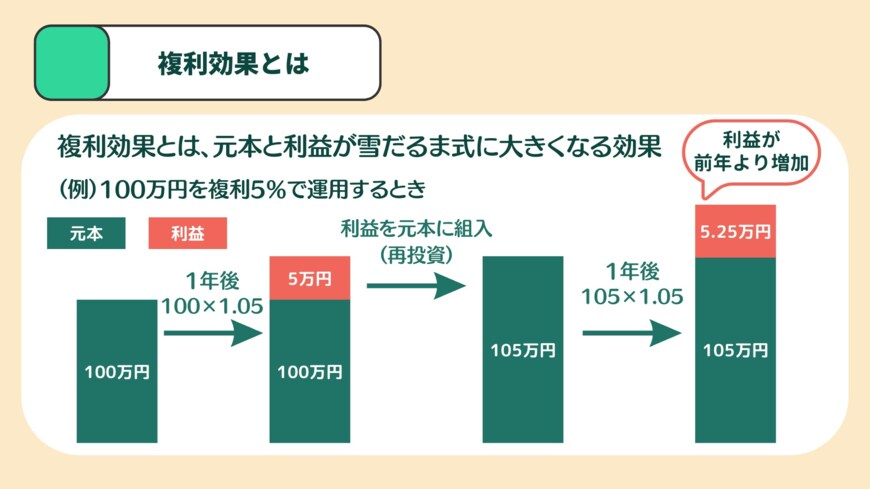

積立投資には、利息に利息がつく「複利」の効果があり、長期間運用することでその効果を最大限に活かすことができます。

4/4

出所:LIMO編集部作成

また、ご家庭の状況に合わせて、適切なタイミングで始めることが重要です。

「いつか始めよう」と思っているうちに、始めるきっかけを逃してしまうこともあります。

長期運用をするほど高い効果が期待できるため、できるだけ早く運用期間を長く設定することが大切です。

ただし、リスクも伴いますので、十分に情報を収集し、ご家庭の状況に合わせて、「いつから始めるか・月々の運用額・運用する対象」などを今のうちに考えておくことをおすすめします。

4. まとめにかえて

今回は、新NISA制度について確認していきました。投資には、元本保証がないなどのリスクがあります。しかし、長期・分散・積立をすることにより、リスクを抑えることはできます。

まずは、将来資金がどのぐらい必要になるのか試算することから始めましょう。どのぐらいの資金が必要かがわかったら、次はどのぐらいの額を積み立てていくかと、選ぶ手段を検討しましょう。

金融商品や運用手段は様々なので、自分に合った方法を選択することが重要です。ぜひ早めのうちから将来に向けて資産運用をスタートしてみてはいかがでしょうか。

5. 新NISAのよくあるご質問(FAQ)

新NISAでよく寄せられる質問にお答えします。

5.1 Q1.非課税保有限度額が1800万円ですが、つみたて投資枠だけで使いきることはできますか?また、つみたて投資枠を使わず、成長投資枠だけを利用できますか?

A1.つみたて投資枠だけで1800万円を使いきることはできます。成長投資枠だけを利用することも可能ですが、成長投資枠の非課税保有限度額は最大1200万円となっています。

5.2 Q2.非課税保有限度額は買付額ベースで管理されますか?

A2.「買付け残高(簿価残高)」で管理されます。また、NISA口座内の商品を売却した場合には、その商品の簿価分の非課税枠が再利用できるようになります。

5.3 Q3.非課税保有限度額を管理するとのことですが、金融機関は変更できますか?

A3.金融機関は変更できます。非課税保有限度額については国税庁において一括管理を行います。なお、金融機関変更の方法やスケジュールはご利用の金融機関で事前に確認しましょう。

参考資料

菅原 美優