2.2 (2)所得割・均等割のどちらも非課税となる条件

所得割に加えて均等割も非課税となるのは、下記の条件に当てはまる世帯です。

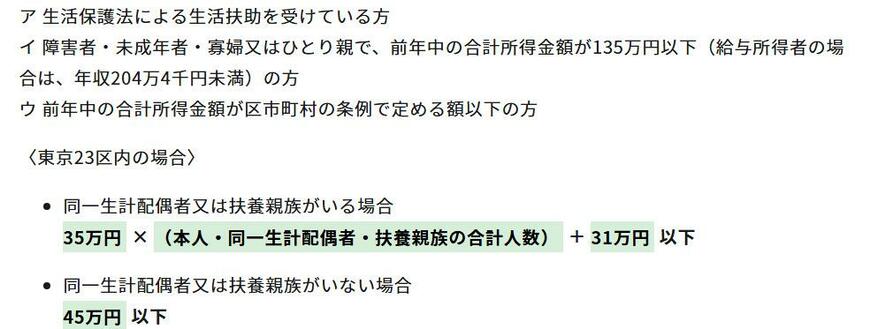

- 生活保護法による生活扶助を受けている方

- 障害者・未成年者・寡婦またはひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は年収204万円4000円未満)の方

- 前年中の合計所得金額が下記の金額以下の方

- 同一生計配偶者または扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下 - 同一生計配偶者または扶養親族がいない場合

45万円以下

仮に本人と配偶者、子ども2人の4人世帯の場合、前年の合計所得金額が「35万円×4人+31万円=171万円」以下の場合に非課税の対象となります。