2. 「住民税非課税世帯」とは?

今回閣議決定した低所得者世帯の支援の対象となるのは、「住民税非課税世帯」です。

政府が実施する経済支援策で度々耳にする言葉ですが、具体的にはどのような世帯を指しているのでしょうか。

住民税非課税世帯とは、その名称の通り「住民税が課税されない世帯」のことです。

ただし、住民税には「所得割」と「均等割」の2種類があり、それぞれ非課税となる水準が異なります。

また、住民税は地方税のひとつですので、各自治体によって非課税となる水準が異なる場合もあります。

ここでは、東京23区を例に住民税非課税世帯となる条件を確認していきましょう。

2.1 (1)所得割が非課税となる条件

住民税の所得割は、前年の所得が一定額以下となることで非課税となります。具体的な水準は下記の通りです。

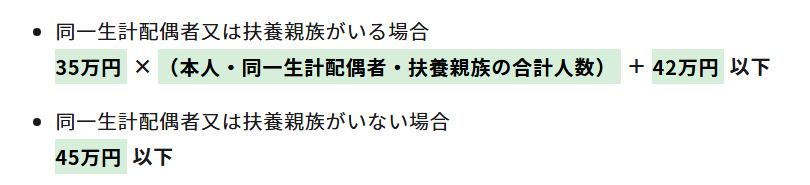

- 同一生計配偶者または扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円以下 - 同一生計配偶者または扶養親族がいない場合

45万円以下

例えば、本人と配偶者、子ども2人の4人世帯の場合では「35万円×4人+42万円=182万円」となり、前年の総所得金額が182万円以下の世帯で所得割が非課税となります。