FPとして日々お金の相談を受けている筆者ですが、物価高の影響を実感する機会が増えています。身近なものの値段が上がり続ける中、将来の生活に不安を抱える方からの相談も多くなっています。

特に収入が限られる年金世帯にとって、物価上昇は大きな負担となります。2024年11月には低所得者支援として住民税非課税世帯への3万円給付が決定しましたが、実際に年金受給世帯のお金事情について具体的に把握している方は少ないのではないでしょうか。

そこで今回は、シニア世帯の生活状況について、リアルな年金額を確認しながらお金事情を考察していきます。老後の生活をより安心できるものにするために、どのような準備が必要なのか、一緒に見ていきましょう。

※金額等は執筆時点での情報にもとづいています。

1. 国民年金・厚生年金のしくみ

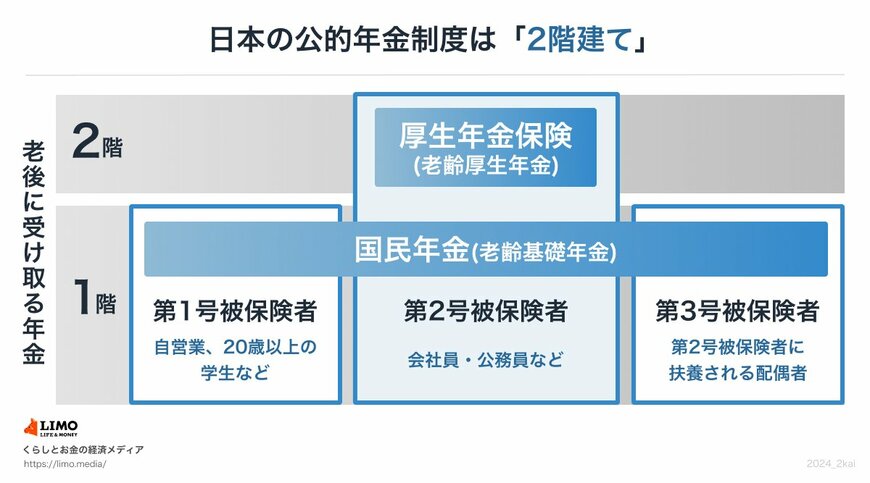

日本の公的年金制度は、国民年金と厚生年金から成り立つことから「2階建て構造」などと呼ばれますね。ふたつの年金制度、それぞれの特徴からおさらいしましょう。

1.1 国民年金(1階部分:基礎年金)

- 加入対象:原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 年金保険料:全員一律(※1)

- 老後の年金:保険料の納付期間に応じて計算。未納月数に応じて満額(※2)から差し引かれる

※2024年度の月額など

※1:国民年金保険料:1万6980円

※2:国民年金(老齢基礎年金)の満額:6万8000円(=480カ月の全期間、年金保険料を納めた場合に受け取る年金額)

1.2 厚生年金(2階部分)

- 加入対象:会社員や公務員、一定の要件を満たして働くパート・アルバイトなどの人

- 年金保険料:毎月の給与や賞与などの報酬に応じた保険料を支払う(上限あり)

- 老後の年金:納付済の年金保険料に応じて計算され、国民年金に上乗せして支給される

「国民皆年金」の日本では、原則として国内に住む20歳以上60歳未満のすべての人に「国民年金(基礎年金)」への加入義務があります。会社員や公務員などは、国民年金に上乗せする形で厚生年金に加入します。

次では、今のシニア世代が受け取る公的年金(国民年金・厚生年金)について、60歳代から80歳代の各年齢の平均月額を確認しましょう。